‘Thiên nga đen’ ảnh hưởng thế nào đến các doanh nghiệp xăng dầu trong quý 1?

Quý 1/2026, thế giới đối mặt với một “thiên nga đen” khi cuộc chiến giữa Mỹ-Israel và Iran nổ ra, gây gián đoạn nghiêm trọng về nguồn cung xăng dầu và vận tải quanh eo biển Hormuz (Trung Đông), khiến giá dầu “nhảy múa” chóng mặt. Các doanh nghiệp ngành xăng dầu – đối tượng được xem là chịu ảnh hưởng trực tiếp – đã trải qua cơn bão ấy ra sao?

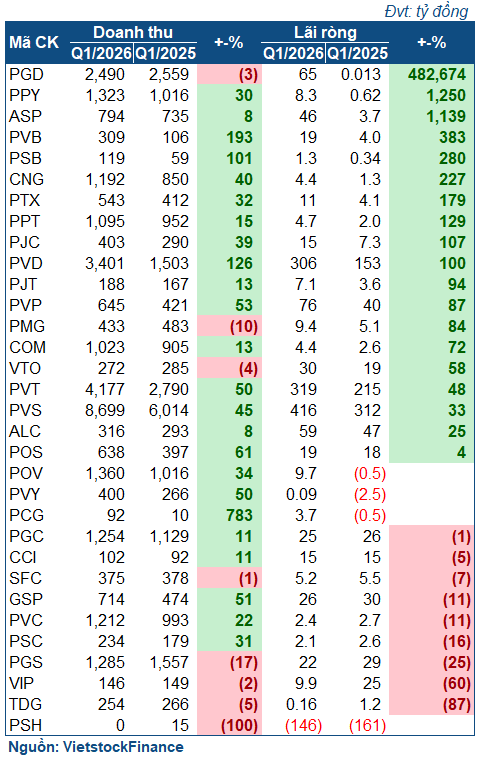

Việc giá dầu tăng cao vì gián đoạn nguồn cung dẫn đến kỳ vọng rằng các doanh nghiệp ngành xăng – dầu – khí được hưởng lợi. Thực tế diễn ra gần đúng như vậy khi thống kê từ VietstockFinance cho thấy, 25 trong số 36 doanh nghiệp công bố kết quả quý 1 đã tăng lãi so với cùng kỳ. Tuy vậy, không phải đơn vị nào cũng thực sự hưởng lợi, bởi còn 11 cái tên giảm lãi, thậm chí lỗ nặng.

3 ông lớn thuộc PVN lãi đậm, Petrolimex lỗ nặng vì trích lập dự phòng

|

Kết quả kinh doanh quý 1/2026 của các ông lớn xăng dầu khí

|

Nhóm 4 ông lớn ngành xăng dầu khí, 3 thành viên thuộc PetroVietnam (PVN) đều đạt lợi nhuận tăng trong quý 1, thậm chí gấp đến hàng chục lần cùng kỳ. Nổi bật là BSR với quý lãi ròng cao nhất kể từ quý 2/2022, đạt gần 8.27 ngàn tỷ đồng, gấp tới gần 21 lần cùng kỳ, đi kèm doanh thu tăng trưởng 44%, lên gần 46 ngàn tỷ đồng.

Với một doanh nghiệp lọc dầu, động lực cho mức tăng này không gì khác ngoài việc giá dầu bật mạnh từ 66.8 lên tới 103 USD/thùng, trong khi cùng kỳ có xu hướng giảm về quanh 72.6 USD. Crack spread (khoảng cách giá dầu thô – thành phẩm) cũng chênh lớn so với cùng kỳ. Dù vậy, một phần nguyên nhân cũng do mức nền cùng kỳ tương đối thấp.

| Tình hình kinh doanh của BSR | ||

Tương tự là PVOIL (OIL) với doanh thu tăng 37%, lên gần 45 ngàn tỷ đồng, cùng mức lãi gấp gần 20 lần cùng kỳ, đạt hơn 516 tỷ đồng. Nguyên nhân cũng nhờ cùng kỳ nền thấp, nhưng phần lớn do giá xăng dầu tăng mạnh, cùng chính sách đẩy mạnh các kênh bán hàng.

PVGAS (GAS) cũng có quý kinh doanh thành công. Doanh thu quý 1 đạt 38 ngàn tỷ đồng, tăng 48%, cùng mức lãi ròng 2.95 ngàn tỷ đồng, tăng 7%. GAS cho biết, hoạt động kinh doanh trong quý diễn ra bình thường, giúp duy trì đà khởi sắc, dù đối mặt áp lực tăng giá vốn.

Trái ngược với 3 đơn vị của PVN, Petrolimex (PLX) chịu lỗ nặng 763 tỷ đồng (cùng kỳ lãi 133 tỷ đồng), dù doanh thu tăng mạnh lên gần 98.7 ngàn tỷ đồng, phần lớn do đẩy mạnh trích lập dự phòng tồn kho vào giá vốn.

| Khoản trích lập dự phòng khiến PLX lỗ khá nặng trong quý 1 | ||

Giải thích, PLX cho biết, giá dầu trong quý 1 đã biến động khó lường – tăng mạnh trong tháng 3 nhưng lại có xu hướng giảm vào cuối tháng. Nhưng điều quan trọng là việc gián đoạn nguồn cung thế giới khiến các đầu mối nhỏ khó có khả năng nhập khẩu xăng dầu và không đủ hàng cung cấp ra thị trường, dẫn đến áp lực dồn về đầu mối như Petrolimex. Với vai trò chủ đạo trong khâu phân phối, thực hiện chỉ đạo của Chính phủ về đảm bảo an ninh năng lượng quốc gia, Petrolimex phải điều chỉnh kế hoạch nhập hàng, tìm kiếm nguồn cung và duy trì dự trữ vượt mức (gấp 1.3 lần quy định), gây ảnh hưởng đến kết quả kinh doanh.

Thượng – trung nguồn giữ vững sự tích cực

|

Kết quả kinh doanh của các doanh nghiệp ngành xăng dầu khí trong quý 1

|

Dường như đà tăng của giá dầu đã cho kết quả tích cực với đa số các doanh nghiệp trong ngành, bao trùm cả 3 phân khúc – thượng nguồn (Upstream – nhóm dịch vụ khai thác và thăm dò E&P), trung nguồn (Midstream – nhóm tập hợp, vận chuyển tài nguyên) và hạ nguồn (Downstream – nhóm doanh nghiệp lọc dầu, bán lẻ và dịch vụ liên quan).

Ở nhóm thượng nguồn, PVD (PV Drilling) nổi bật với doanh thu và lợi nhuận đều gấp đôi hoặc hơn so với cùng kỳ, đạt lần lượt hơn 3.4 ngàn và 306 tỷ đồng. Doanh nghiệp cho biết, số lượng các giàn tự nâng sở hữu và cho thuê hoạt động trong kỳ đã tăng mạnh, cụ thể là 3 lên 4.8 giàn tự nâng sở hữu, và từ 1 lên 3.5 giàn cho thuê. Không chỉ vậy, đơn giá các giàn cũng tăng khoảng 4% so với cùng kỳ. Điều này cho thấy nhu cầu giàn khoan đã tăng mạnh, nhiều khả năng xuất phát từ câu chuyện gián đoạn nguồn cung nhiên liệu.

| Kết quả kinh doanh của PVD | ||

PVS cũng tăng trưởng tích cực với 8.7 ngàn tỷ đồng doanh thu (+45%) và 416 tỷ đồng lãi ròng (+33%), chủ yếu nhờ các mảng dịch vụ như cơ khí và xây lắp, cung ứng tàu dịch vụ dầu khí, FSO/FPSO và căn cứ cảng có mức tăng vượt trội. Đáng chú ý, PVB – đơn vị bọc ống dầu khí của PVN – còn tăng lãi tới 383%, đạt 19 tỷ đồng, cùng doanh thu gấp gần 3 lần cùng kỳ, đạt 309 tỷ đồng, nhờ các hợp đồng cho hiệu quả tốt hơn.

Với phân khúc trung nguồn, giá cước tăng cao giúp một số doanh nghiệp vận tải đạt kết quả tốt. PVT (PVTrans) lãi 319 tỷ đồng, tăng trưởng 48%, được lý giải bằng doanh thu tăng thêm từ các đội tàu mới đầu tư năm trước và hiệu quả khai thác tăng. ALC (Âu Lạc) tăng lãi 25%, đạt 59 tỷ đồng nhờ hưởng lợi từ giá cước vận chuyển cao, và một phần do thời gian khai thác cùng kỳ thấp. Một số đơn vị thậm chí tăng mạnh như PJT (+94%), đạt 7.1 tỷ đồng, hay VTO tăng 58%, lên 30 tỷ đồng.

| PVT hưởng lợi từ giá cước vận tải | ||

Tuy nhiên, GSP (Gas Shipping) đi lùi 11%, lãi ròng chỉ đạt 26 tỷ đồng, với lý do thị trường khai thác không thuận lợi và chi phí tăng. VIP (Vận tải thủy Petrolimex) rơi tới 60% lợi nhuận, còn gần 10 tỷ đồng, do đội tàu giảm giá cước thuê hạn định và nhiều máy móc tới kỳ sửa chữa, bảo dưỡng làm tăng chi phí.

Ở hạ nguồn, không nhiều đơn vị có kết quả tích cực. COM tăng lãi 72%, đạt 4.4 tỷ đồng, nhờ biên lãi gộp cải thiện mạnh từ 5% lên 9%. POV chuyển từ lỗ 500 triệu đồng sang lãi gần 10 tỷ đồng, nhờ tận dụng tốt biến động giá hàng hóa theo hướng có lợi. PGS tăng lãi nhẹ lên hơn 30.5 tỷ đồng nhờ nới rộng biên lợi nhuận, dù doanh thu đi lùi. Cá biệt có trường hợp của PCG (Gas đô thị), chuyển lỗ thành lãi nhờ không còn tranh cãi nội bộ khiến cùng kỳ kinh doanh gặp khó.

Ngược lại, nhiều doanh nghiệp khác chịu ảnh hưởng tiêu cực, như CCI giảm lãi 5%, SFC giảm 7%, hay nặng hơn là TDG giảm tới 87% (do gánh nặng chi phí vận hành). PSH thậm chí lỗ nặng 146 tỷ đồng và trắng doanh thu, nhưng là trường hợp cá biệt khi chịu ảnh hưởng từ việc cưỡng chế hóa đơn do nợ thuế chưa được giải quyết.

Tương lai sẽ ra sao?

Theo CTCK Rồng Việt (VDS), tỷ lệ cao cho thấy giá dầu trong quý 2-3/2026 sẽ nằm trên mức 80 USD/thùng, do rủi ro địa chính trị, gián đoạn nguồn cung dưới tác động của chiến sự Trung Đông. Tuy nhiên, từ cuối năm 2026, đầu 2027, giá dầu sẽ có xu hướng chuyển dịch về vùng giá trung bình (dưới 80 USD/thùng).

VDS nhận định, thị trường kỳ vọng các rủi ro hiện tại mang tính ngắn hạn, trong khi cán cân cung – cầu sẽ dần được tái cân bằng. Sự phục hồi nguồn cung toàn cầu sẽ kéo mặt bằng giá trở lại ổn định hơn trong trung hạn. Tuy nhiên, mặt bằng giá dầu về cơ bản vẫn sẽ cao hơn ngưỡng hòa vốn trung bình tại các mỏ dầu Việt Nam (khoảng 40-50 USD/thùng), qua đó đảm bảo tính hiệu quả của nhóm doanh nghiệp thượng nguồn.

Với nhóm trung nguồn, việc nhu cầu vận tải tăng vọt do gián đoạn nguồn cung ở Trung Đông khiến giá cước đẩy lên cao đã giúp doanh nghiệp vận tải Việt Nam hưởng lợi nhờ độ phủ tuyến rộng. Còn hạ nguồn sẽ vẫn hưởng lợi từ nhu cầu tiêu thụ trong ngắn và trung hạn, khi ảnh hưởng từ xe điện có thể chỉ đến sau năm 2030. Bên cạnh đó, kỳ vọng việc cải cách cơ chế giá bán lẻ sẽ tạo điều kiện cho các nhà phân phối tăng biên lợi nhuận.

– 08:00 24/05/2026

Nguồn: https://vietstock.vn/2026/05/8216thien-nga-den8217-anh-huong-the-nao-den-cac-doanh-nghiep-xang-dau-trong-quy-1-737-1444649.htm