Thông tư 87: Bước tiến trong minh bạch hóa thuế đối với chứng khoán phái sinh

Ngày 30/06/2026, Bộ Tài chính ban hành Thông tư số 87/2026/TT-BTC quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 253/2026/NĐ-CP của Chính phủ. Có hiệu lực từ ngày 01/7/2026, văn bản này thay thế Thông tư số 111/2013/TT-BTC đã áp dụng hơn một thập kỷ, trong đó điểm đáng chú ý nhất là lần đầu tiên có hướng dẫn cụ thể về cách tính thuế thu nhập cá nhân đối với hoạt động chuyển nhượng chứng khoán phái sinh.

Khung pháp lý mới và ba nhóm nội dung trọng tâm

Thông tư số 87/2026/TT-BTC (Thông tư 87) được ban hành trên cơ sở Luật Thuế thu nhập cá nhân số 109/2025/QH15 (được sửa đổi, bổ sung bởi Luật số 09/2026/QH16) và Nghị định số 253/2026/NĐ-CP. Về phạm vi, văn bản tập trung vào ba nhóm nội dung: thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán phái sinh; ngưỡng thu nhập của người phụ thuộc; và đơn giản hóa hồ sơ, hiện đại hóa quản lý thuế.

Việc thay thế Thông tư số 111/2013/TT-BTC (Thông tư 111) cho thấy nỗ lực cập nhật khung pháp lý của Bộ Tài chính cho phù hợp với bối cảnh mới, khi hệ thống luật thuế thu nhập cá nhân đã được sửa đổi và khi thị trường tài chính, đặc biệt là thị trường chứng khoán phái sinh, đã phát triển đáng kể so với thời điểm hơn mười năm trước.

Lần đầu định lượng nghĩa vụ thuế với chứng khoán phái sinh

Thị trường chứng khoán phái sinh tại Việt Nam đi vào vận hành từ tháng 8/2017 với sản phẩm chủ đạo là hợp đồng tương lai chỉ số VN30, song khung hướng dẫn thuế thu nhập cá nhân cho loại tài sản này chưa được quy định rõ ràng, tạo ra một khoảng trống pháp lý kéo dài. Thông tư 87 lần đầu đưa ra công thức tính thuế minh bạch, qua đó bổ khuyết cho khoảng trống nêu trên.

Theo Điều 5 của Thông tư, thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán phái sinh được xác định bằng giá chuyển nhượng nhân với thuế suất 0.1% theo từng lần chuyển nhượng. Điểm cốt lõi nằm ở cách xác định giá chuyển nhượng. Đối với hợp đồng tương lai, giá chuyển nhượng từng lần được tính bằng giá thanh toán của hợp đồng tương lai tại thời điểm xác định thu nhập tính thuế, nhân với hệ số nhân hợp đồng, nhân với số lượng hợp đồng, nhân với tỷ lệ ký quỹ ban đầu, rồi chia cho 2.

Cách thiết kế công thức này có ý nghĩa quan trọng. Thay vì áp thuế trên toàn bộ giá trị danh nghĩa của hợp đồng, cơ sở tính thuế được điều chỉnh theo tỷ lệ ký quỹ ban đầu và chia đôi. Điều này giúp cơ sở tính thuế phản ánh sát hơn quy mô vốn thực tế mà nhà đầu tư bỏ ra, thay vì giá trị hợp đồng trên danh nghĩa. Nhờ đó, mức thuế suất 0.1% được áp trên một cơ sở đã được điều chỉnh, hạn chế nguy cơ gánh nặng thuế trở nên quá lớn so với dòng vốn thực có của nhà đầu tư.

Tỷ lệ ký quỹ ban đầu – một biến số then chốt trong công thức do Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) công bố theo quy định. Về thời điểm xác định thu nhập tính thuế, Thông tư quy định đó là thời điểm khớp lệnh mua, bán hợp đồng tương lai của nhà đầu tư trên hệ thống giao dịch của Sở Giao dịch chứng khoán, hoặc thời điểm hợp đồng tương lai đáo hạn. Quy định này giúp xác định rõ nghĩa vụ thuế phát sinh tại từng giao dịch cụ thể, tạo thuận lợi cho công tác kê khai và khấu trừ.

Nâng ngưỡng thu nhập của người phụ thuộc lên 3 triệu đồng

Bên cạnh nội dung về chứng khoán phái sinh, Thông tư 87 điều chỉnh mức thu nhập làm căn cứ xác định người phụ thuộc được giảm trừ gia cảnh. Theo Điều 3, người phụ thuộc được xác định là người không có thu nhập hoặc có mức thu nhập bình quân tháng trong năm từ tất cả các nguồn không vượt quá 3 triệu đồng.

So với mức 1 triệu đồng/tháng được quy định tại Thông tư 111 trước đây, ngưỡng mới cao hơn đáng kể. Sự điều chỉnh này phù hợp hơn với mặt bằng thu nhập và chi phí sinh hoạt đã thay đổi sau hơn một thập kỷ, đồng thời mở rộng phạm vi các trường hợp đủ điều kiện được tính là người phụ thuộc. Trên thực tế, việc nâng ngưỡng có thể giúp một bộ phận người nộp thuế được giảm trừ gia cảnh cho nhiều thành viên gia đình hơn, qua đó giảm số thuế thu nhập cá nhân phải nộp.

Thông tư cũng nhấn mạnh nguyên tắc tự khai, tự chịu trách nhiệm: người nộp thuế có trách nhiệm kê khai đúng, trung thực thu nhập của người phụ thuộc; trường hợp cơ quan thuế phát hiện kê khai không đúng sẽ bị xử lý theo quy định của pháp luật. Cách tiếp cận này vừa tạo thuận lợi cho người nộp thuế, vừa duy trì cơ chế hậu kiểm để bảo đảm tính tuân thủ.

Đơn giản hóa hồ sơ và hiện đại hóa quản lý thuế

Một điểm mới đáng chú ý khác nằm ở nhóm quy định về hồ sơ xác định người phụ thuộc. Thông tư 87 chuẩn hóa danh mục giấy tờ cho từng nhóm đối tượng là con, vợ hoặc chồng, cha mẹ, cá nhân khác không nơi nương tựa theo hướng sử dụng thẻ Căn cước làm giấy tờ nhận diện chủ yếu, thay cho các loại giấy tờ tùy thân trước đây.

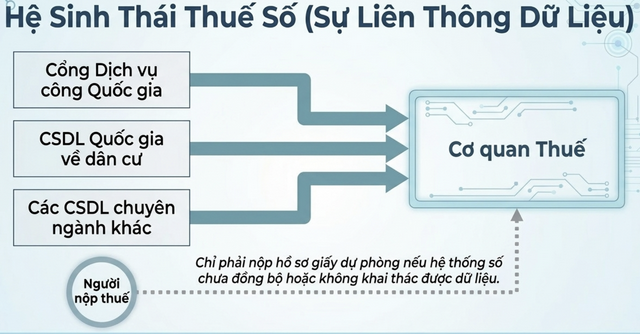

Đáng chú ý, Điều 4 quy định cơ quan thuế khai thác, sử dụng dữ liệu thông tin trong Cổng Dịch vụ công Quốc gia, hệ thống thông tin giải quyết thủ tục hành chính, cơ sở dữ liệu quốc gia và cơ sở dữ liệu chuyên ngành để làm căn cứ xác định người phụ thuộc được giảm trừ gia cảnh. Người nộp thuế chỉ phải cung cấp giấy tờ liên quan trong trường hợp cơ quan thuế không thể khai thác được dữ liệu từ các hệ thống này. Đây là bước đi cụ thể theo hướng kết nối, chia sẻ dữ liệu giữa các cơ quan nhà nước, hướng tới giảm thủ tục hành chính và chi phí tuân thủ cho người dân.

Định hướng số hóa và liên thông dữ liệu này, nếu được triển khai đồng bộ, có thể rút ngắn thời gian và giảm khối lượng hồ sơ giấy mà người nộp thuế và tổ chức chi trả thu nhập phải chuẩn bị. Tuy vậy, hiệu quả thực tế sẽ phụ thuộc vào mức độ đầy đủ, cập nhật và khả năng chia sẻ của các cơ sở dữ liệu liên quan.

Tác động dự kiến đối với thị trường và người nộp thuế

Việc ban hành Thông tư 87 được kỳ vọng tạo ra một số tác động tích cực, dù cần thời gian để kiểm chứng qua thực tiễn triển khai.

Thứ nhất, đối với thị trường chứng khoán phái sinh, việc có công thức tính thuế rõ ràng góp phần tăng tính minh bạch và khả năng dự tính của nhà đầu tư. Khi nghĩa vụ thuế được lượng hóa cụ thể ngay tại thời điểm giao dịch, nhà đầu tư cá nhân có thể chủ động tính toán chi phí và hiệu quả đầu tư, thay vì đối mặt với sự chưa chắc chắn về cách xác định nghĩa vụ thuế như trước. Mức thuế suất 0,1% trên giá chuyển nhượng đã điều chỉnh được đánh giá là tương đối phù hợp, không tạo áp lực chi phí quá lớn lên hoạt động giao dịch.

Về dài hạn, một khung thuế minh bạch có thể là một trong những yếu tố hỗ trợ cho sự phát triển bền vững của thị trường phái sinh, bên cạnh các yếu tố khác về sản phẩm, hạ tầng và cơ sở nhà đầu tư.

Thứ hai, đối với công tác quản lý thuế, việc quy định rõ thời điểm xác định thu nhập tính thuế và cơ sở tính thuế tạo thuận lợi cho các công ty chứng khoán trong việc khấu trừ, kê khai và nộp thuế thay cho nhà đầu tư. Cùng với định hướng khai thác dữ liệu dân cư và dịch vụ công, đây là những bước đi phù hợp với chủ trương hiện đại hóa ngành thuế.

Thứ ba, đối với người nộp thuế nói chung, việc nâng ngưỡng thu nhập của người phụ thuộc lên 3 triệu đồng có thể giúp giảm bớt nghĩa vụ thuế thu nhập cá nhân trong bối cảnh chi phí sinh hoạt gia tăng, qua đó gián tiếp cải thiện thu nhập khả dụng của một bộ phận người lao động.

Một số vấn đề cần tiếp tục theo dõi

Bên cạnh những điểm tích cực, quá trình triển khai Thông tư 87 vẫn còn một số khía cạnh cần được theo dõi và đánh giá thêm.

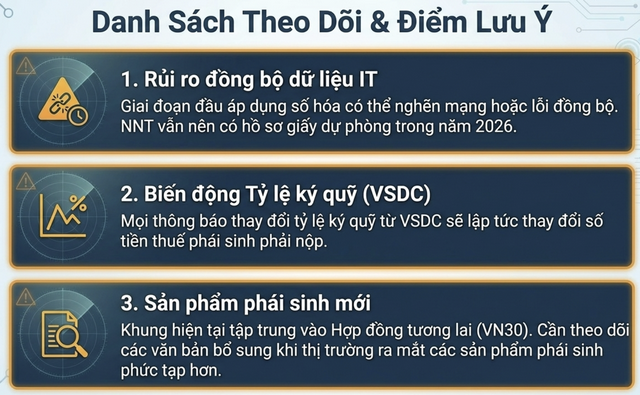

Trước hết là việc công bố và cập nhật tỷ lệ ký quỹ ban đầu. Do đây là biến số quan trọng trong công thức xác định giá chuyển nhượng, nhà đầu tư và các công ty chứng khoán cần theo dõi sát các thông báo của VSDC để tính toán chính xác nghĩa vụ thuế. Việc bảo đảm thông tin này được công bố kịp thời, minh bạch sẽ có ý nghĩa quan trọng đối với tính khả thi của quy định.

Tiếp đến là mức độ đồng bộ của hệ thống dữ liệu. Hiệu quả của việc giản lược hồ sơ xác định người phụ thuộc phụ thuộc lớn vào khả năng kết nối và chia sẻ dữ liệu giữa cơ quan thuế với Cổng Dịch vụ công Quốc gia, cơ sở dữ liệu quốc gia về dân cư và các cơ sở dữ liệu chuyên ngành. Trong giai đoạn đầu, có thể phát sinh một số thách thức khi các hệ thống này chưa hoàn toàn đồng bộ, và người nộp thuế vẫn cần chuẩn bị hồ sơ dự phòng trong những trường hợp cơ quan thuế chưa khai thác được dữ liệu.

Bên cạnh đó, hướng dẫn hiện hành tập trung chủ yếu vào hợp đồng tương lai. Trong trường hợp thị trường phát triển đa dạng hơn với các sản phẩm phái sinh khác, có thể cần xem xét bổ sung hướng dẫn tương ứng để bảo đảm tính đầy đủ và đồng bộ của khung pháp lý.

Cuối cùng, do Thông tư có hiệu lực từ giữa năm (ngày 01/7/2026), trong khi các nội dung liên quan đến thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026, người nộp thuế cần lưu ý cách áp dụng các mức giảm trừ và quy định mới cho kỳ quyết toán thuế năm 2026 để bảo đảm tuân thủ đúng quy định.

Kết luận

Thông tư 87 đánh dấu một bước hoàn thiện đáng chú ý của khung pháp lý về thuế thu nhập cá nhân, với điểm nhấn là lần đầu tiên định lượng cụ thể nghĩa vụ thuế đối với chứng khoán phái sinh và cập nhật các quy định về giảm trừ gia cảnh, hồ sơ người phụ thuộc theo hướng số hóa. Đây là những nội dung phù hợp với yêu cầu minh bạch hóa và hiện đại hóa công tác quản lý thuế. Hiệu quả thực tế của các quy định mới sẽ phụ thuộc vào quá trình triển khai đồng bộ, đặc biệt là việc công bố kịp thời các thông số kỹ thuật và mức độ hoàn thiện của hạ tầng dữ liệu – những khía cạnh cần tiếp tục được theo dõi, đánh giá trong thời gian tới.

Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế – tài chính, Bộ Tài chính

– 10:00 16/07/2026

Nguồn: https://vietstock.vn/2026/07/thong-tu-87-buoc-tien-trong-minh-bach-hoa-thue-doi-voi-chung-khoan-phai-sinh-4186-1466460.htm