Chi phí carbon xuất hiện, nhưng chưa phải rào cản lớn nhất

Theo báo cáo cập nhật của Chứng khoán Rồng Việt (VDSC), việc Ủy ban châu Âu công bố mức giá chứng chỉ CBAM đầu tiên ở ngưỡng 75,36 euro/tấn CO₂ cho quý I/2026 đánh dấu bước chuyển quan trọng trong quá trình hiện thực hóa cơ chế điều chỉnh biên giới carbon.

Với đặc thù ngành thép có cường độ phát thải cao, chi phí tuân thủ bắt đầu hiện hữu. Ước tính dựa trên giá trị phát thải mặc định của EU cho thấy, chi phí CBAM đối với thép Việt Nam xuất khẩu sang thị trường này dao động khoảng 87–94 euro mỗi tấn.

Khoản chi phí này làm thu hẹp đáng kể lợi thế cạnh tranh về giá vốn là điểm tựa của thép Việt trong nhiều năm qua. Nếu trước đây, giá thép Việt xuất khẩu sang EU thường thấp hơn khoảng 15–20% so với sản phẩm nội địa tại khu vực này, thì sau khi cộng thêm chi phí carbon, khoảng cách có thể chỉ còn 5–10%.

Tuy nhiên, trong bối cảnh hiện tại, CBAM chưa phải là yếu tố quyết định đối với triển vọng xuất khẩu. Rào cản lớn hơn vẫn đến từ các biện pháp phòng vệ thương mại mà EU đang duy trì.

Hệ thống hạn ngạch nhập khẩu, kết hợp với các mức thuế bổ sung tiếp tục giới hạn khả năng tiếp cận thị trường của thép từ bên ngoài. Theo các dự báo, EU có thể cắt giảm khoảng 47% lượng thép nhập khẩu được miễn thuế, đồng thời áp thuế cao đối với phần vượt hạn ngạch và tăng cường kiểm soát nguồn gốc xuất xứ sản phẩm.

Trong bối cảnh đó, tác động của CBAM trong ngắn hạn được đánh giá là chưa quá lớn so với sức ép từ hạn ngạch. Nói cách khác, doanh nghiệp thép Việt không chỉ đối mặt với chi phí gia tăng, mà còn phải giải bài toán về “cửa vào” thị trường vốn đã bị thu hẹp.

Từ chi phí bổ sung đến “luật chơi” mới của ngành thép

Dù chưa tạo ra áp lực tức thì, CBAM lại mang ý nghĩa lớn hơn ở góc độ cấu trúc cạnh tranh. Cơ chế này được thiết kế nhằm đưa chi phí carbon của hàng nhập khẩu về ngang bằng với sản phẩm sản xuất trong EU, thông qua việc tham chiếu trực tiếp đến hệ thống giao dịch phát thải EU ETS.

Điều này đồng nghĩa với việc phát thải carbon không còn là yếu tố “ẩn” trong giá thành, mà trở thành một biến số có thể đo lường và quy đổi thành chi phí cụ thể. Trong dài hạn, khi cơ chế này được vận hành đầy đủ, yếu tố phát thải sẽ đóng vai trò ngày càng rõ rệt trong việc định hình năng lực cạnh tranh của doanh nghiệp.

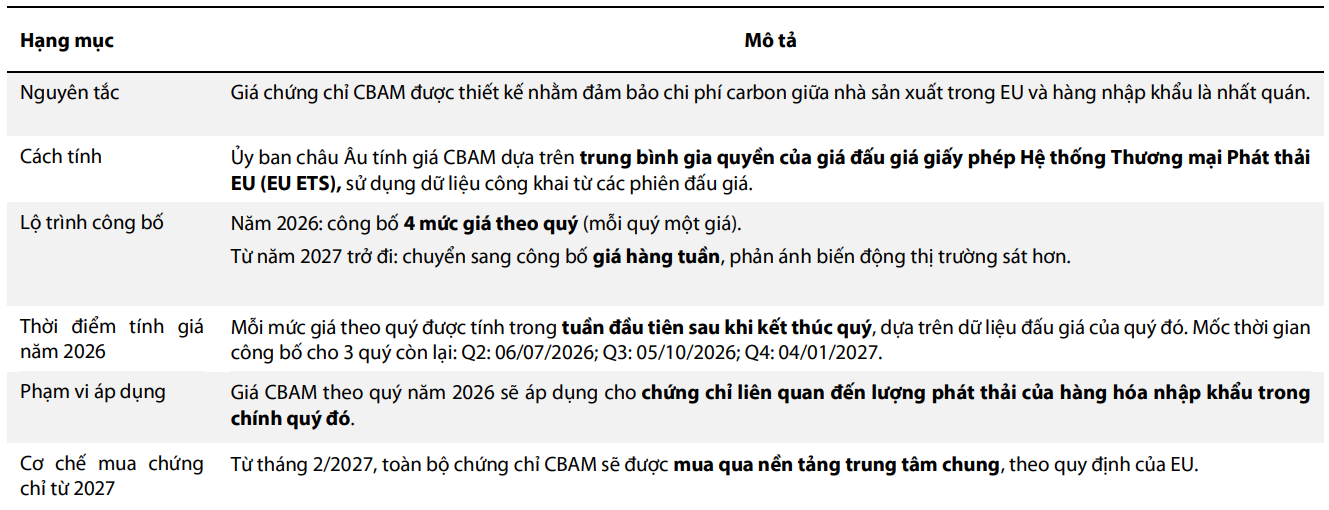

Theo lộ trình từ năm 2027, cơ chế mua chứng chỉ CBAM sẽ được triển khai tập trung thông qua nền tảng chung của EU và tần suất công bố giá sẽ chuyển sang hàng tuần, phản ánh sát hơn biến động thị trường.

Một điểm đáng chú ý nằm ở cách EU xử lý dữ liệu phát thải. Doanh nghiệp không cung cấp đầy đủ thông tin có thể phải áp dụng các giá trị mặc định, thường cao hơn thực tế, đồng thời đối mặt với các hệ số điều chỉnh tăng dần theo thời gian. Khi đó, chi phí không chỉ phụ thuộc vào mức phát thải, mà còn gắn với năng lực quản trị và minh bạch dữ liệu.

Ở góc độ này, CBAM không đơn thuần là một khoản chi phí bổ sung, mà là bước chuyển sang một hệ chuẩn mới, nơi công nghệ sản xuất, hệ thống đo lường và khả năng kiểm soát dữ liệu trở thành yếu tố phân hóa.

Chuyển đổi xanh trở thành điều kiện để duy trì thị trường

Từ những thay đổi trên, yêu cầu đối với doanh nghiệp thép Việt không còn dừng ở việc tối ưu chi phí ngắn hạn, mà chuyển sang bài toán thích nghi dài hạn.

Trước hết là nâng cấp công nghệ sản xuất theo hướng giảm phát thải, nhằm hạn chế chi phí CBAM trong tương lai. Bên cạnh đó là việc chuẩn hóa hệ thống đo lường, kiểm định theo các tiêu chuẩn quốc tế, từ đó phản ánh đúng mức phát thải thực tế thay vì sử dụng các giá trị mặc định bất lợi.

Song song với đó, doanh nghiệp cần xây dựng hệ thống quản trị dữ liệu phát thải đủ độ tin cậy và đầy đủ, nhằm tránh các cơ chế tính toán mang tính “bất lợi” từ phía EU khi dữ liệu không đạt yêu cầu.

Những yêu cầu này cho thấy, CBAM đang thúc đẩy một quá trình chuyển đổi sâu rộng theo hướng “xanh hóa” chuỗi sản xuất. Trong bối cảnh đó, doanh nghiệp chậm thích nghi có thể đối mặt với nguy cơ suy giảm khả năng cạnh tranh trong chuỗi cung ứng quốc tế, thay vì chỉ đơn thuần chịu thêm chi phí.

Nguồn: https://kinhtechungkhoan.vn/thue-carbon-tu-eu-tac-dong-ra-sao-den-nganh-thep-viet-nam-1443064.html