Trái phiếu riêng lẻ đầu năm trầm lắng

Ba tháng đầu năm 2026, kênh trái phiếu riêng lẻ khá im ắng. Lượng phát hành không nhiều, chủ yếu dồn vào vài thương vụ lớn của nhóm bất động sản, còn ngân hàng vẫn chưa quay lại.

Tổng giá trị phát hành đạt gần 26 ngàn tỷ đồng, trong đó phần lớn tập trung vào tháng 3. Dòng tiền gần như xoay quanh một số doanh nghiệp địa ốc. Đầu tư Marina Center dẫn đầu với hơn 10 ngàn tỷ đồng, tiếp đến là Thời Đại Mới T&T với 8 ngàn tỷ đồng và Phát triển BĐS Phát Đạt huy động 5.6 ngàn tỷ đồng qua 2 lô.

Nếu bỏ các thương vụ lớn này ra, quy mô đầu năm nay vẫn chưa có nhiều thay đổi so với các năm trước. Một điểm lặp lại là sự vắng mặt của các ngân hàng trong các đợt phát hành riêng lẻ giai đoạn đầu năm.

| Các tháng đầu năm vẫn trầm lắng phát hành do vắng bóng các nhà băng (Đvt: tỷ đồng) | ||

Lô lớn nhất thuộc về Công ty TNHH Đầu tư Marina Center, quy mô gần 10.2 ngàn tỷ đồng, kỳ hạn 10 năm. Lãi suất ban đầu 4%/năm, sau đó tăng dần và chuyển sang thả nổi từ năm 2028. Doanh nghiệp này đang lên kế hoạch nhận chuyển nhượng toàn bộ cổ phần tại CTCP Capitaland Central Tower, đơn vị sở hữu tòa Marina Central Tower ở khu Ba Son, TPHCM.

Ở một giao dịch khác, CTCP Thời Đại Mới T&T phát hành 8 ngàn tỷ đồng trái phiếu với lãi suất cố định 10.5%/năm trong 4 năm. Tài sản đảm bảo là các quyền tài sản và khoản phải thu từ hợp đồng hợp tác với Công ty TNHH Capitaland Tower. Nguồn tiền dùng để thanh toán một phần giá trị chuyển nhượng dự án liên quan đến BCC Cần Giờ.

Còn Công ty TNHH Đầu tư và Phát triển Bất động sản Phát Đạt thu về 5.6 ngàn tỷ đồng qua 2 lô trái phiếu, lãi suất 11%/năm, kỳ hạn 12 và 24 tháng.

Ngoài nhóm địa ốc, thị trường cũng ghi nhận một vài đợt phát hành từ công ty tài chính và chứng khoán nhưng quy mô nhỏ hơn nhiều. Chứng khoán MB (HNX: MBS) huy động 970 tỷ đồng, Chứng khoán Rồng Việt (HOSE: VDS) thu về 70 tỷ đồng, còn Công ty Tài chính Tổng hợp Cổ phần Điện lực (HOSE: EVF) phát hành 450 tỷ đồng với kỳ hạn tới 8 năm. Lãi suất ở nhóm này có xu hướng tăng nhẹ so với năm trước.

Nguồn: Người viết tổng hợp

|

Trong báo cáo mới đây, đơn vị xếp hạng tín nhiệm VIS Rating cho biết, việc thị trường chậm lại đầu năm chủ yếu do yếu tố mùa vụ. Sau Tết, doanh nghiệp thường cần thời gian hoàn tất kế hoạch kinh doanh rồi mới đẩy mạnh huy động vốn.

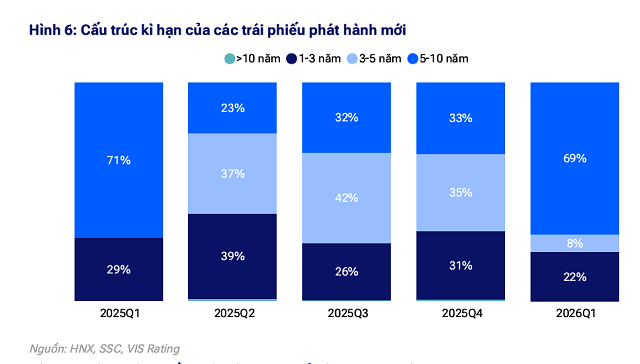

Một thay đổi đáng chú ý là cấu trúc kỳ hạn đang kéo dài hơn. Trong quý 1, nhóm 5-10 năm chiếm tới 69% tổng lượng phát hành, tăng mạnh so với mức 23-33% của năm 2025. Ngược lại, kỳ hạn 3-5 năm giảm xuống còn 8%, còn nhóm 1-3 năm chiếm khoảng 22%.

Dù chưa xuất hiện nhiều trong các đợt phát hành mới, ngân hàng vẫn là nhóm chiếm tỷ trọng dư nợ lớn nhất toàn thị trường. Tuy nhiên, theo VIS Rating, xu hướng hiện nay là chuyển sang phát hành ra công chúng để mở rộng tệp nhà đầu tư thay vì tập trung vào kênh riêng lẻ.

Nguồn: VIS Rating (bao gồm cả phát hành ra công chúng)

|

Nguồn: VIS Rating (bao gồm cả phát hành ra công chúng)

|

Tính đến cuối quý 1, tổng giá trị trái phiếu doanh nghiệp đang lưu hành đạt hơn 1.43 ngàn tỷ đồng, chủ yếu là phát hành riêng lẻ. Trong đó, dư nợ của hệ thống ngân hàng khoảng 686 ngàn tỷ đồng, tiếp theo là bất động sản dân cư 390 ngàn tỷ đồng. Các ngành như du lịch – nghỉ dưỡng, năng lượng hay xây dựng đứng phía sau với quy mô nhỏ hơn đáng kể.

Mặt bằng lãi suất đang có dấu hiệu đi lên. Theo đơn vị xếp hạng tín nhiệm, lợi suất trái phiếu ngân hàng ở nhóm tín nhiệm “trên trung bình” tăng ở nhiều kỳ hạn, rõ nhất ở trung và dài hạn. Một phần nguyên nhân đến từ yếu tố bên ngoài, khi căng thẳng Mỹ – Iran khiến giá năng lượng tăng, tạo áp lực lên lạm phát và khiến lãi suất khó giảm. Khi chi phí vốn cao hơn, cả ngân hàng lẫn doanh nghiệp đều thận trọng hơn với kế hoạch huy động.

Về diễn biến chậm trả, quý 1 chỉ ghi nhận một trường hợp mới là trái phiếu của CTCP Thủy điện Thuận Hòa Hà Giang với giá trị 497 tỷ đồng, nhưng đã được thanh toán sau đó khoảng một tuần.

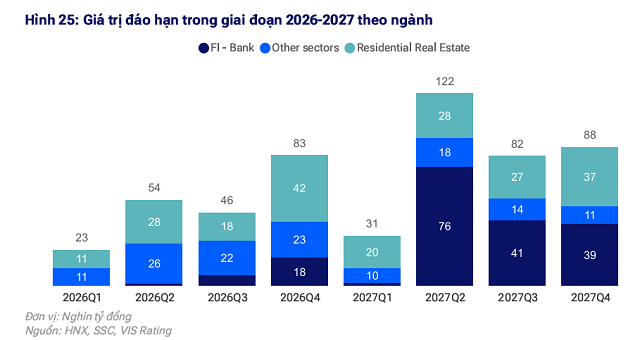

Tuy vậy, áp lực đáo hạn vẫn là câu chuyện lớn phía trước. Số liệu của VIS Rating cho thấy, lượng trái phiếu đến hạn sẽ tập trung vào cuối năm nay và nửa cuối năm sau. Riêng quý 2/2027 có thể lên tới 122 ngàn tỷ đồng. Ngân hàng và bất động sản dân cư là 2 nhóm chịu áp lực lớn nhất.

Nguồn: VIS Rating

|

– 09:00 15/04/2026

Nguồn: https://vietstock.vn/2026/04/trai-phieu-rieng-le-dau-nam-tram-lang-3118-1427745.htm