Giai đoạn 2015–2021, Công ty CP Vicostone (HNX: VCS) được ví như một “cỗ máy in tiền” trên sàn chứng khoán Việt Nam. Với vị thế hàng đầu trong lĩnh vực đá thạch anh nhân tạo, đặc biệt tại thị trường Mỹ, doanh nghiệp này liên tục duy trì tốc độ tăng trưởng cao, nhiều năm liền báo lãi nghìn tỷ đồng.

Trong giai đoạn đỉnh cao, Vicostone ghi nhận biên lợi nhuận gộp thường xuyên duy trì quanh vùng 35–40%, trong khi ROE dao động 25–30% – mức sinh lời thuộc nhóm cao trên thị trường. Không chỉ tăng trưởng mạnh về kết quả kinh doanh, cổ phiếu VCS cũng trở thành tâm điểm chú ý của giới đầu tư khi liên tục tăng nóng trong giai đoạn 2020–2021, có thời điểm lập đỉnh quanh 128.900 đồng/cổ phiếu.

Tuy nhiên, sau thời kỳ huy hoàng, VCS bắt đầu bước vào chu kỳ suy giảm kéo dài cả về hoạt động kinh doanh lẫn diễn biến cổ phiếu.

Từ “cỗ máy in tiền” đến chu kỳ suy giảm kéo dài của Vicostone

Năm 2022 đánh dấu bước ngoặt lớn đối với VCS khi doanh nghiệp lần đầu ghi nhận đà giảm tốc mạnh sau nhiều năm tăng trưởng liên tục. Trong cả 3 quý đầu năm, lợi nhuận đều tăng trưởng âm.

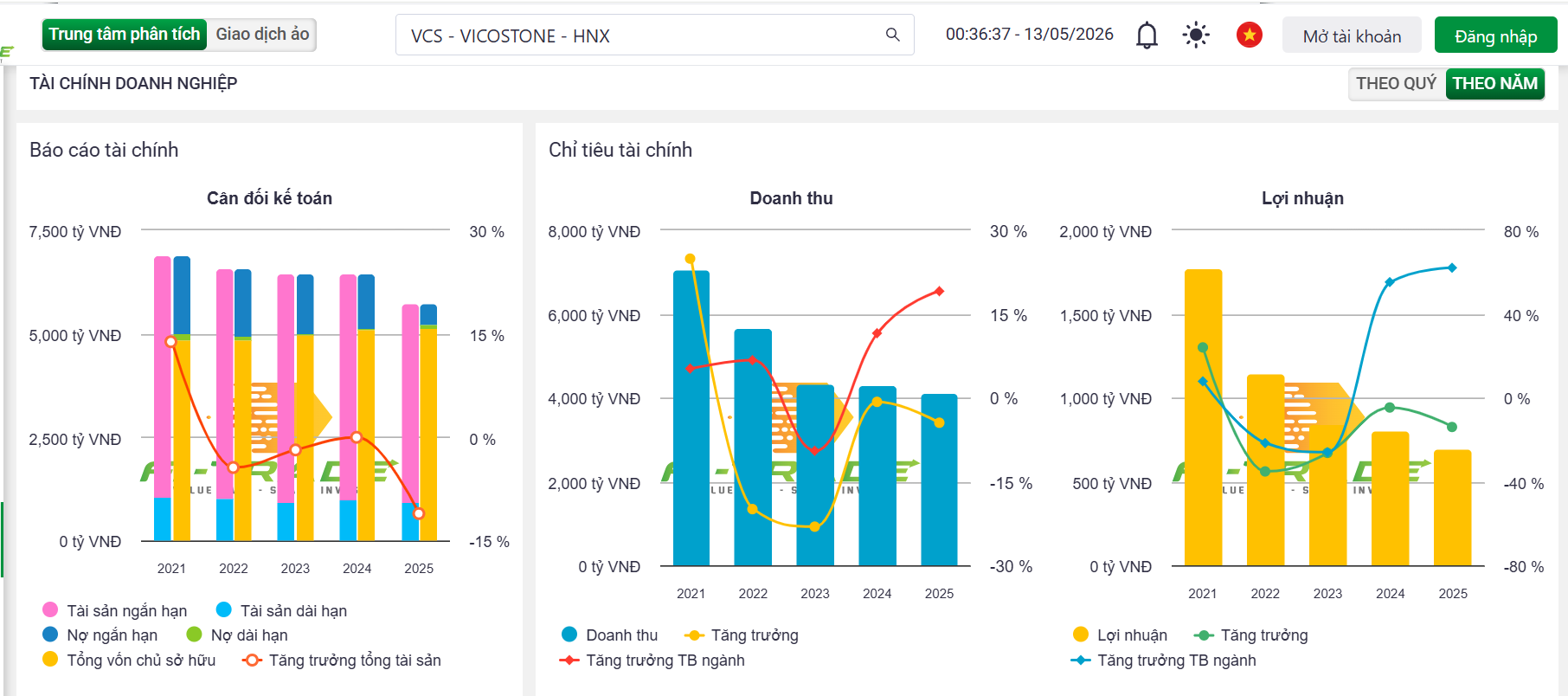

Lũy kế năm 2022, doanh thu thuần và lợi nhuận trước thuế lần lượt đạt 5.660 tỷ đồng và 1.377 tỷ đồng, tương ứng giảm 20% và 34% so với năm 2021.

Đà suy giảm tiếp tục kéo dài sang năm 2023 khi doanh thu thuần chỉ còn 4.354 tỷ đồng, giảm thêm 23% so với năm trước. Lợi nhuận sau thuế xuống còn hơn 846 tỷ đồng.

Sang năm 2024, kết quả kinh doanh vẫn chưa có dấu hiệu cải thiện rõ rệt. Vicostone ghi nhận doanh thu thuần đạt 4.322 tỷ đồng, gần như đi ngang so với năm trước, trong khi lợi nhuận sau thuế giảm 4,6%, xuống còn 807,1 tỷ đồng — mức thấp nhất kể từ năm 2016.

Năm 2025, doanh thu tiếp tục giảm 5%, còn 4.128 tỷ đồng. Theo doanh nghiệp, công ty đã chủ động rà soát và tối ưu quy mô hàng tồn kho, qua đó giảm được 228 tỷ đồng tồn kho so với đầu kỳ. Dù vậy, lợi nhuận trước thuế cả năm chỉ đạt 832 tỷ đồng, giảm 13% so với năm 2024.

Sau nhiều năm tăng trưởng mạnh, kết quả kinh doanh của VCS hiện chưa cho thấy tín hiệu phục hồi rõ ràng. Doanh nghiệp vẫn duy trì nền tảng tài chính tương đối tốt, song câu chuyện tăng trưởng từng tạo nên sức hút của Vicostone trong quá khứ dường như không còn như trước.

Bước sang năm 2026, Vicostone tiếp tục đặt kế hoạch kinh doanh thận trọng với doanh thu thuần dự kiến đạt 4.186 tỷ đồng, tăng nhẹ 1,4% so với thực hiện năm 2025. Trong khi đó, lợi nhuận trước thuế dự kiến giảm gần 11%, xuống còn 744 tỷ đồng — mức thấp nhất kể từ năm 2016.

Theo báo cáo tài chính hợp nhất quý I/2026, Vicostone ghi nhận doanh thu thuần đạt 744,4 tỷ đồng, giảm 27% so với cùng kỳ năm trước. Đà suy giảm diễn ra đồng thời tại cả thị trường xuất khẩu và nội địa.

Trong đó, doanh thu xuất khẩu đạt 518,6 tỷ đồng, giảm 18,1%, còn doanh thu nội địa giảm mạnh 41%, xuống còn 225,9 tỷ đồng.

Lợi nhuận tiếp tục đi xuống năm thứ 4 liên tiếp kể từ thời kỳ đỉnh cao năm 2021, kéo theo biên lợi nhuận trước thuế/doanh thu giảm về khoảng 20% – mức thấp nhất trong vòng một thập kỷ.

Ở chiều tích cực, giá vốn hàng bán giảm tới 31,7%, xuống còn 527,3 tỷ đồng, giúp biên lợi nhuận gộp cải thiện từ 24,2% lên 29,2%. Tuy nhiên, do doanh thu sụt giảm mạnh nên lợi nhuận gộp tuyệt đối vẫn giảm 11,7%, xuống còn 217,1 tỷ đồng.

Trong kỳ, chi phí tài chính giảm mạnh 53,6%, xuống còn 6,4 tỷ đồng. Ngược lại, chi phí bán hàng tăng 14,2% lên 49,8 tỷ đồng, còn chi phí quản lý doanh nghiệp tăng mạnh 86,5%, lên 26,2 tỷ đồng.

Kết quả, VCS báo lãi trước thuế quý I đạt 149,5 tỷ đồng, giảm 25% so với cùng kỳ và là mức lợi nhuận theo quý thấp nhất kể từ quý IV/2015. Sau quý đầu năm, doanh nghiệp mới hoàn thành 17,8% kế hoạch doanh thu và 20,1% mục tiêu lợi nhuận cả năm.

Tính đến ngày 31/3/2026, tổng tài sản của Vicostone đạt 6.089 tỷ đồng, tăng 6% so với đầu năm, trong đó tài sản ngắn hạn chiếm phần lớn với 5.175 tỷ đồng.

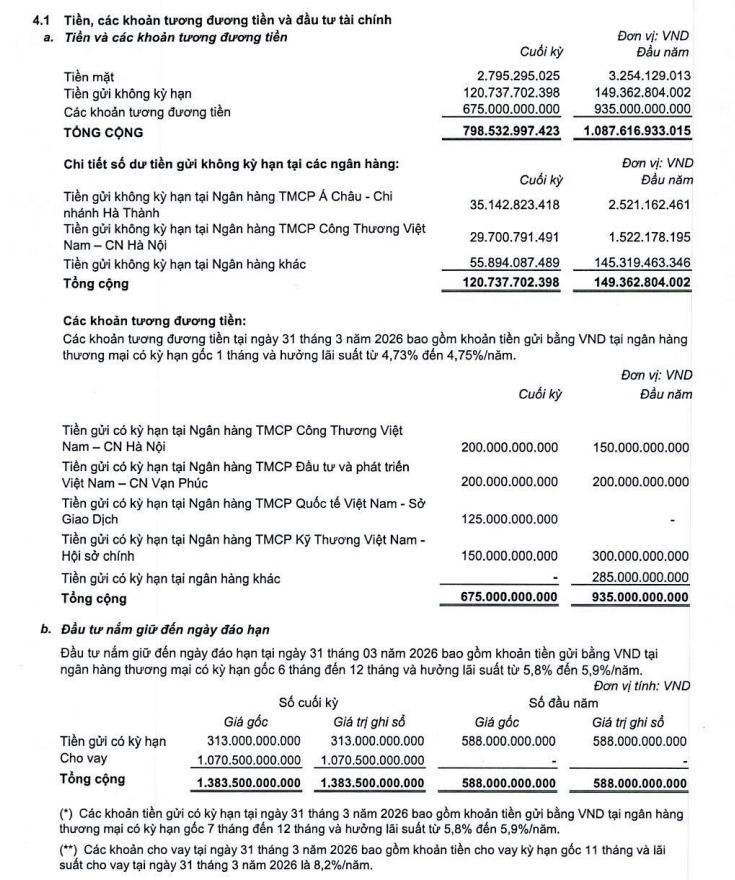

Bên cạnh đó, VCS vẫn duy trì lượng tiền và tiền gửi lớn khi các khoản đầu tư tài chính ngắn hạn tăng mạnh từ 588 tỷ đồng lên 1.383,5 tỷ đồng. Ngoài ra, Vicostone còn ghi nhận hơn 1.070 tỷ đồng cho vay với lãi suất cuối quý I ở mức 8,2%.

Tuy vậy, quy mô tiền và các khoản tương đương tiền lại giảm đáng kể, còn gần 798,5 tỷ đồng, thấp hơn 26,6% so với đầu năm. Riêng các khoản tương đương tiền giảm từ 935 tỷ đồng xuống 675 tỷ đồng.

Ở phía nguồn vốn, nợ phải trả ở mức 837 tỷ đồng, bao gồm khoảng 648 tỷ đồng dư nợ vay tài chính. Trong khi đó, vốn chủ sở hữu đạt 5.252 tỷ đồng, cùng hơn 3.554 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Thu nhập lãnh đạo giảm mạnh, Chủ tịch không nhận thù lao

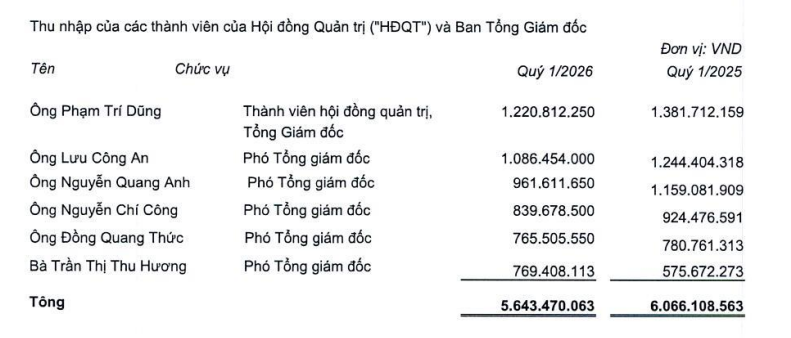

Diễn biến kinh doanh kém khả quan cũng kéo theo thu nhập của ban lãnh đạo Vicostone suy giảm. Báo cáo tài chính hợp nhất quý I/2026 của Vicostone cũng cho thấy tổng thu nhập của các thành viên HĐQT và Ban Tổng giám đốc đạt hơn 5,64 tỷ đồng, giảm khoảng 422,6 triệu đồng so với cùng kỳ năm trước, tương ứng mức giảm gần 7%.

Đáng chú ý, danh sách thu nhập quý này không xuất hiện tên ông Hồ Xuân Năng — Chủ tịch HĐQT, người gắn liền với quá trình phát triển của VCS trong nhiều năm qua.

Trong khi đó, ông Phạm Trí Dũng tiếp tục là lãnh đạo có mức thu nhập cao nhất với hơn 1,22 tỷ đồng, dù giảm khoảng 160 triệu đồng so với cùng kỳ năm trước.

Thu nhập của nhiều lãnh đạo cấp cao khác cũng ghi nhận xu hướng đi xuống. Cụ thể, ông Lưu Công An giảm khoảng 138 triệu đồng xuống còn gần 948 triệu đồng; ông Nguyễn Quang Anh giảm khoảng 165 triệu đồng xuống còn khoảng 806 triệu đồng; ông Nguyễn Chí Công giảm khoảng 72 triệu đồng xuống gần 686 triệu đồng; ông Đoàng Quang Thức giảm khoảng 26 triệu đồng xuống còn khoảng 782 triệu đồng.

Ngược lại, bà Trần Thị Thu Hương là trường hợp hiếm hoi ghi nhận thu nhập tăng, đạt hơn 769 triệu đồng, tăng khoảng 193 triệu đồng so với cùng kỳ.

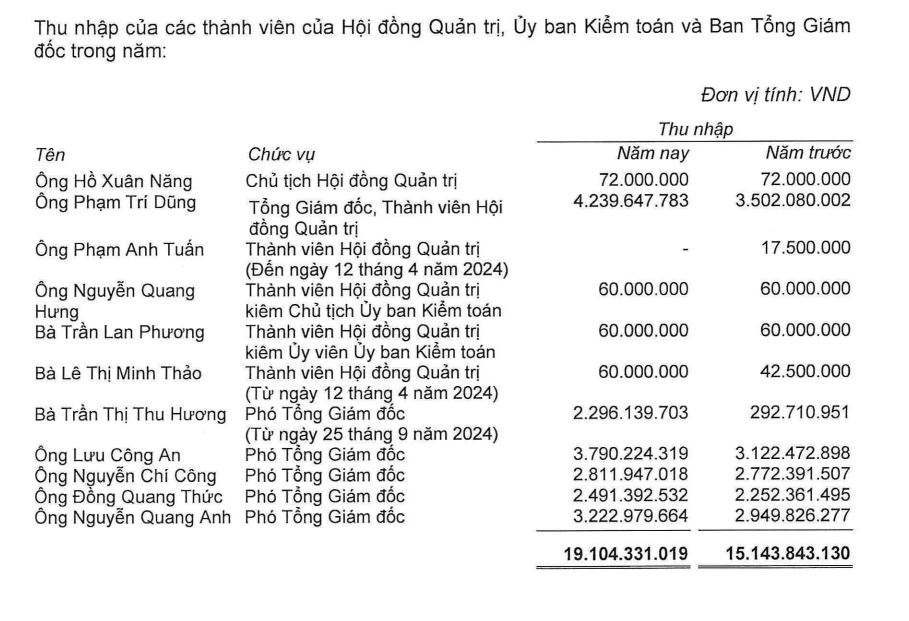

Trước đó, theo báo cáo tài chính hợp nhất năm 2025, ông Hồ Xuân Năng cũng là lãnh đạo có mức thu nhập khá thấp trong nhóm quản trị cấp cao, chỉ khoảng 72 triệu đồng.

Trong năm 2025, tổng thu nhập của các thành viên HĐQT, Ủy ban Kiểm toán và Ban Tổng giám đốc Vicostone đạt hơn 19,1 tỷ đồng, tăng khoảng 3,95 tỷ đồng so với năm trước.

Trong đó, ông Phạm Trí Dũng nhận hơn 4,24 tỷ đồng; ông Lưu Công An nhận gần 3,79 tỷ đồng; ông Nguyễn Quang Anh nhận hơn 3,22 tỷ đồng; ông Nguyễn Chí Công nhận hơn 2,81 tỷ đồng và ông Đoàng Quang Thức nhận gần 2,49 tỷ đồng.

Đáng chú ý, bà Trần Thị Thu Hương ghi nhận mức tăng thu nhập mạnh nhất khi đạt gần 2,3 tỷ đồng, tăng hơn 2 tỷ đồng so với mức khoảng 293 triệu đồng của năm 2024.

Việc ông Hồ Xuân Năng không xuất hiện trong danh sách thu nhập quý I/2026 cho thấy Chủ tịch Vicostone nhiều khả năng không nhận thù lao trong kỳ.

Vicostone là một trong những công ty tiên phong trong lĩnh vực sản xuất đá thạch anh tại khu vực châu Á, được thành lập tháng 12/2002 tại Khu công nghệ cao Hòa Lạc, huyện Thạch Thất, Hà Nội. Doanh nghiệp là một trong những nhà xuất khẩu đá nhân tạo lớn của Việt Nam, gắn với tên tuổi doanh nhân Hồ Xuân Năng – hiện là Chủ tịch HĐQT (Thành viên không điều hành) tại doanh nghiệp.

Từ tháng 8/2014, Phenikaa trở thành công ty mẹ và hiện nắm giữ hơn 134,6 triệu cổ phiếu, tương đương tỷ lệ sở hữu gần 84,154% vốn điều lệ Vicostone.

Tính đến cuối năm 2025, ông Hồ Xuân Năng nắm giữ 5.983.581 cổ phiếu VCS, tương đương 3,74% vốn điều lệ. Với thị giá đóng cửa 39.000 đồng/cp trong phiên 12/5, lượng cổ phiếu này có giá trị khoảng 233,4 tỷ đồng.

“Siêu cổ phiếu” đá thạch anh trượt dài

Trên thị trường chứng khoán, cổ phiếu VCS cũng phản ánh rõ quá trình suy giảm của doanh nghiệp. Giai đoạn 2021–2026, cổ phiếu VCS trải qua chu kỳ giảm giá kéo dài sau giai đoạn tăng nóng trước đó.

Cổ phiếu này từng thiết lập đỉnh lịch sử vượt 120.000 đồng/cp vào cuối quý III/2021 – thời điểm nhóm vật liệu xây dựng và doanh nghiệp xuất khẩu hưởng lợi mạnh từ nhu cầu phục hồi hậu Covid-19. Tuy nhiên, ngay sau đó, đà tăng chững lại khi tăng trưởng lợi nhuận bắt đầu suy yếu, kéo VCS bước vào xu hướng giảm dài hạn kéo dài gần 3 năm.

Đáng chú ý, từ tháng 1/2022 đến tháng 11/2022, VCS mất hơn 60% giá trị, lao dốc từ vùng 88.000 đồng/cp xuống khoảng 35.200 đồng/cp – mức giảm sâu nhất kể từ khi niêm yết.

Diễn biến này phản ánh áp lực từ sự suy yếu của thị trường bất động sản toàn cầu, chi phí logistics tăng cao và nhu cầu tiêu thụ đá thạch anh tại Mỹ chững lại. Thanh khoản duy trì ở mức cao trong giai đoạn này cho thấy hoạt động thoát hàng diễn ra mạnh mẽ.

Sau nhịp giảm sâu, VCS hồi phục kỹ thuật trong năm 2023 khi tăng từ khoảng 39.400 đồng/cp đầu năm lên 58.700 đồng/cp vào tháng 8/2023, tương ứng mức tăng gần 49%. Tuy nhiên, dòng tiền không đủ mạnh để hình thành xu hướng tăng bền vững.

Sang quý II/2024, cổ phiếu tiếp tục bứt phá lên vùng 72.300 đồng/cp vào tháng 6/2024 nhờ kỳ vọng đơn hàng xuất khẩu cải thiện và biên lợi nhuận phục hồi. Dù vậy, vùng giá trên 70.000 đồng/cp nhanh chóng kích hoạt áp lực chốt lời lớn, khiến VCS đảo chiều giảm mạnh chỉ sau vài tuần.

Từ nửa cuối năm 2024 đến nay, xu hướng giảm quay trở lại với đặc điểm các đỉnh sau thấp hơn đỉnh trước, trong khi thanh khoản suy yếu dần. Năm 2025, cổ phiếu liên tục xuất hiện các nhịp hồi yếu và đến cuối năm lùi về vùng 42.000–43.000 đồng/cp, giảm gần 41% so với đỉnh tháng 6/2024.

Trong năm 2026, VCS tiếp tục vận động theo mô hình “sideway down”, tức giảm dần trong biên độ hẹp với thanh khoản thấp. Tính đến phiên gần nhất, cổ phiếu đóng cửa quanh 39.000 đồng/cp – thấp hơn gần 70% so với đỉnh năm 2021. Khối lượng giao dịch bình quân hiện chỉ còn khoảng 66.000–70.000 cổ phiếu/tuần, cho thấy dòng tiền vẫn chưa quay trở lại đáng kể.

Nguồn: https://kinhtechungkhoan.vn/tung-la-co-may-in-tien-vicostone-vcs-dang-doi-dien-chuoi-suy-giam-keo-dai-1446336.html