Trong bối cảnh thị trường chứng khoán rung lắc mạnh, cổ phiếu VHC của CTCP Vĩnh Hoàn – “ông lớn” xuất khẩu cá tra bất ngờ được giới phân tích đánh giá tích cực với dư địa tăng trưởng hơn 40%.

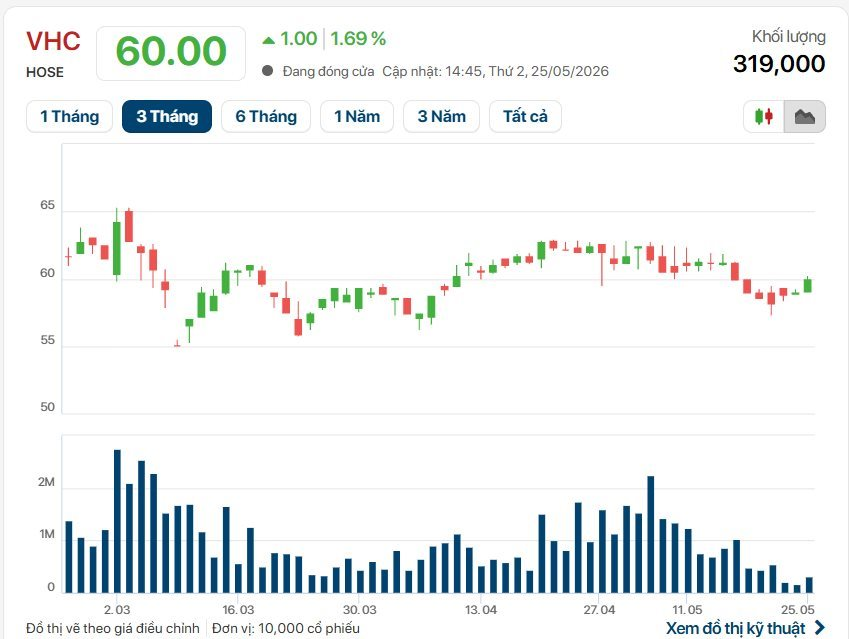

Trong báo cáo mới công bố, Chứng khoán CSI khuyến nghị “Mua” đối với cổ phiếu VHC, đưa ra giá mục tiêu 83.000 đồng/cổ phiếu trong 12 tháng tới, cao hơn khoảng 40,7% so với thị giá hiện tại quanh mức 59.000 đồng/cổ phiếu (mở cửa phiên 25/5).

Động lực chính cho triển vọng của Vĩnh Hoàn đến từ sự phục hồi của ngành cá tra, đặc biệt tại thị trường Trung Quốc. Theo Chứng khoán CSI, trong 4 tháng đầu năm 2026, xuất khẩu cá tra của Việt Nam đạt khoảng 300.000 tấn, tăng 10,1% so với cùng kỳ; kim ngạch xuất khẩu đạt khoảng 680 triệu USD, tăng 10%.

Riêng thị trường Trung Quốc tiếp tục đóng vai trò “đầu tàu” tăng trưởng khi sản lượng xuất khẩu tăng tới 40%, trong khi giá trị xuất khẩu bật tăng gần 45% so với cùng kỳ năm trước. Ngược lại, thị trường Mỹ vốn có biên lợi nhuận cao, lại ghi nhận xu hướng chững lại ở mặt bằng toàn ngành.

Tuy nhiên, Vĩnh Hoàn lại đang đi ngược xu thế khi duy trì đà tăng trưởng mạnh tại Mỹ nhờ lợi thế tự chủ chuỗi sản xuất. Trong quý I/2026, doanh thu từ thị trường Mỹ đạt 957 tỷ đồng, tăng gần 40% so với cùng kỳ. Chỉ riêng tháng 4/2026, doanh thu tại thị trường này tiếp tục tăng hơn 43%, lên 532 tỷ đồng.

Không chỉ Mỹ, thị trường EU cũng ghi nhận tín hiệu phục hồi tích cực. Doanh thu từ khu vực này trong tháng 4 đạt 215 tỷ đồng, tăng hơn 20% so với cùng kỳ. Qua đó, tổng doanh thu tháng 4 của Vĩnh Hoàn đạt khoảng 1.250 tỷ đồng, tăng gần 23%. Lũy kế 4 tháng đầu năm, doanh thu doanh nghiệp đạt 4.190 tỷ đồng, tăng 14,4%.

Theo Chứng khoán CSI, mảng cá tra vẫn là “xương sống” của Vĩnh Hoàn khi đóng góp khoảng 55% tổng doanh thu. Trong 4 tháng đầu năm, doanh thu từ mảng này đạt khoảng 2.300 tỷ đồng, tăng hơn 18%. Trong khi đó, các mảng phụ phẩm và sản phẩm giá trị gia tăng cũng tăng trưởng mạnh, lần lượt hơn 20% và 24%.

Điểm đáng chú ý nằm ở mô hình chuỗi giá trị khép kín của Vĩnh Hoàn, từ con giống đến thức ăn chăn nuôi. Đây được xem là “lá chắn” giúp doanh nghiệp kiểm soát tốt chi phí trong bối cảnh giá cá giống và thức ăn tăng mạnh trên thị trường.

Nhờ lợi thế này, lợi nhuận quý I/2026 của VHC tăng hơn 35%, đạt khoảng 286 tỷ đồng, bất chấp bối cảnh ngành thủy sản vẫn đối mặt nhiều biến động.

Ngoài ra, Chứng khoán CSI cũng đánh giá cao lợi thế cạnh tranh của Vĩnh Hoàn tại Mỹ sau kết quả sơ bộ POR21. Theo đó, doanh nghiệp tiếp tục được hưởng mức thuế chống bán phá giá sơ bộ 0 USD/kg, trong khi nhiều đối thủ trong ngành phải chịu mức thuế từ 0,23 – 0,29 USD/kg. Kết luận cuối cùng dự kiến sẽ được công bố vào tháng 6/2026.

Cổ phiếu

Trên cơ sở đó, Chứng khoán CSI dự báo lợi nhuận năm 2026 của Vĩnh Hoàn có thể đạt khoảng 1.630 tỷ đồng, tăng 15% so với năm trước. Với mức P/B forward khoảng 1,07 lần, công ty chứng khoán này cho rằng cổ phiếu VHC vẫn đang ở vùng định giá hấp dẫn so với trung bình lịch sử.

Dù vậy, giới phân tích cũng lưu ý rằng hoạt động xuất khẩu của Vĩnh Hoàn vẫn có thể chịu tác động từ căng thẳng thương mại toàn cầu cũng như các biến động chính sách khó lường từ Mỹ trong thời gian tới.

Mạnh Hùng

Nguồn: https://stockbiz.vn/tin-tuc/vhc-thi-truong-rung-lac-vi-sao-gioi-phan-tich-van-manh-tay-khuyen-nghi-mua-co-phieu-vinh-hoan-/40143413