“Ăn nên làm ra”, ngành nhựa vẫn thấp thỏm nỗi lo giá nguyên liệu

Quý 1/2026 chứng kiến sự tăng trưởng lợi nhuận của nhiều doanh nghiệp ngành nhựa, song phía sau kết quả khả quan là nỗi lo giá nguyên liệu tiếp tục neo cao.

“Ăn nên làm ra”, ngành nhựa vẫn thấp thỏm nỗi lo giá nguyên liệu – Ảnh minh họa

|

Bức tranh tươi sáng

Xét theo cơ cấu sản lượng, ngành nhựa trên sàn chứng khoán nổi bật với nhóm nhựa bao bì (AAA, TDP, TPP, VBC, PMP, BBS…) và nhựa xây dựng (BMP, NTP, DNP…). Ngoài ra còn có nhựa gia dụng và nhựa kỹ thuật, với các tên tuổi lần lượt là VTZ và NHH. Lưu ý rằng, một số doanh nghiệp như AAA, NHH, DNP hay TTP kinh doanh đa ngành hoặc tham gia sản xuất nhiều mảng nhựa.

Theo dữ liệu từ VietstockFinance, quý 1/2026 vừa qua, 18 doanh nghiệp tiêu biểu của ngành nhựa cho thấy doanh thu giảm 2% so với cùng kỳ năm trước, đạt gần 12,910 tỷ đồng; song biên lãi gộp lại tăng từ 16.9% lên 18.5%. Sau cùng, lãi ròng toàn ngành đạt 877 tỷ đồng, tăng 36%.

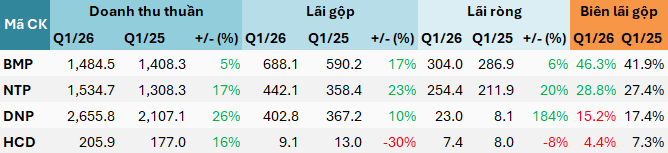

Tại nhóm nhựa xây dựng, các “ông lớn” có kết quả kinh doanh tương đối khả quan. Cụ thể, Nhựa Thiếu niên Tiền Phong (HNX: NTP) tăng trưởng 17% về doanh thu thuần và 20% về lãi ròng, sau khi sử dụng nguyên liệu dự trữ từ cuối năm 2025 với giá thấp. Trong khi đó, biên lãi gộp của Nhựa Bình Minh (HOSE: BMP) tăng từ 41.9% lên 46.3%.

Chia sẻ tại ĐHĐCĐ thường niên 2026 của BMP, Tổng Giám đốc Niwat Athiwattananont cho biết, dù chi phí nguyên liệu tăng cao, công ty đã điều chỉnh giá bán tương ứng, tăng hàng tồn kho giá thấp, đẩy mạnh tự động hóa và ứng dụng AI trong sản xuất để nâng cao hiệu quả.

Tại ĐHĐCĐ tổ chức cùng ngày, trước tình hình giá nguyên liệu tăng lên, Chủ tịch NTP ông Đặng Quốc Dũng cho biết, công ty có điều chỉnh giá bán nhưng không đáng kể, nhằm ổn định thị trường. Về nguồn dự trữ, NTP sẵn sàng đáp ứng nhu cầu sản xuất trong 9 tháng.

Với DNP Holding (HNX: DNP), lãnh đạo cho biết sẽ triển khai đồng bộ giải pháp như đa dạng hóa nguồn cung, trong đó có nhập khẩu từ Trung Quốc để đáp ứng nhu cầu tức thì; giá bán linh hoạt theo nguyên liệu đầu vào, bảo đảm biên lợi nhuận; quản lý tồn kho chiến lược…

Quý 1, DNP mang về gần 2,656 tỷ đồng doanh thu thuần, tăng 26% và lãi ròng hơn 23 tỷ đồng, gấp 2.8 lần cùng kỳ.

Kém tích cực hơn, Đầu tư Sản xuất và Thương mại HCD (HOSE: HCD) tăng trưởng doanh thu 16% nhưng lãi ròng giảm 8%, còn 7.4 tỷ đồng.

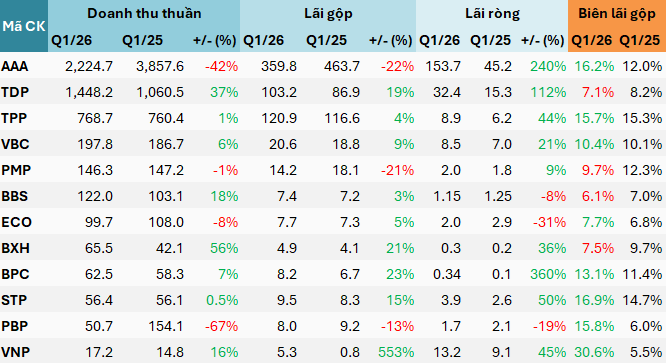

Tại mảng nhựa bao bì, 9 trên tổng số 12 doanh nghiệp báo lãi ròng tăng so với cùng kỳ. Dẫn đầu là VICEM Bao bì Bỉm Sơn (HNX: BPC) gấp 4.6 lần; theo sau có 2 doanh nghiệp quy mô lớn trong nhóm là Nhựa An Phát Xanh (HOSE: AAA) lãi gấp 3.4 lần và Thuận Đức (HOSE: TDP) gấp 2.1 lần.

AAA đáng chú ý hơn nhờ lãi ròng bứt phá lên gần 154 tỷ đồng, bất chấp doanh thu suy giảm 42%. Giữa lúc hoạt động cốt lõi đi xuống, công ty hưởng lợi nhờ có lợi nhuận thương mại từ công ty liên kết tăng mạnh nhờ giá hạt nhựa đột biến, bên cạnh chi phí tài chính giảm 77% do không còn khoản lỗ từ thoái vốn công ty con.

AAA hiện nắm hơn 40% vốn Nhựa Hà Nội (HOSE: NHH) – doanh nghiệp nhựa kỹ thuật với các sản phẩm chủ lực là linh kiện cho điện tử viễn thông, ô tô, xe máy, điều hòa không khí… Quý 1, NHH lãi ròng hơn 39 tỷ đồng, gấp đôi cùng kỳ dù doanh thu gần như đi ngang.

Với TDP, công ty chuyên sản xuất hạt nhựa tái chế và bao bì PP này ghi nhận doanh thu tăng 37%, lên 1,448 tỷ đồng. Theo công ty, các đơn hàng nhận từ giai đoạn trước được xuất đi đúng tiến độ, giữa lúc thị trường sản phẩm nhựa và hạt nhựa sôi động hơn. Xét về thị trường, cả xuất khẩu và nội địa đều tăng trưởng so với mức nền thấp.

TDP cho biết, giá bán đã tăng theo thị trường chung, nhưng không đột biến nhờ sở hữu lợi thế nguồn nguyên liệu nhựa giá rẻ từ tái chế. Sau cùng, công ty lãi ròng hơn 32 tỷ đồng, gấp 2.1 lần.

BPC, đơn vị do Tổng Công ty Xi măng Việt Nam (Vicem) nắm 49% vốn, tăng trưởng lợi nhuận mạnh nhất ngành nhựa bao bì, tuy nhiên quy mô nhỏ. Kết quả có được nhờ hưởng lợi từ sản lượng tiêu thụ và giá bán tăng, đồng thời một số nguyên vật liệu đầu vào trọng yếu giảm xuống.

Ở chiều ngược lại, 3 doanh nghiệp suy giảm lãi ròng gồm Nhựa sinh thái Việt Nam (UPCoM: ECO) giảm 31%, còn chưa đến 2 tỷ đồng; Bao bì Dầu khí Việt Nam (HNX: PBP) giảm 19%, còn 1.7 tỷ đồng; và VICEM Bao bì Bút Sơn (HNX: BBS) giảm 8%, còn 1.2 tỷ đồng.

|

Kết quả kinh doanh quý 1/2026 của nhóm nhựa bao bì

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Với doanh nghiệp hoạt động trong lĩnh vực nhựa gia dụng là Sản xuất và Thương mại Nhựa Việt Thành (HNX: VTZ), doanh thu thuần tăng 8%, lên 1,205 tỷ đồng và lãi ròng tăng 29%, lên hơn 20 tỷ đồng.

Tương lai còn nhiều dấu hỏi

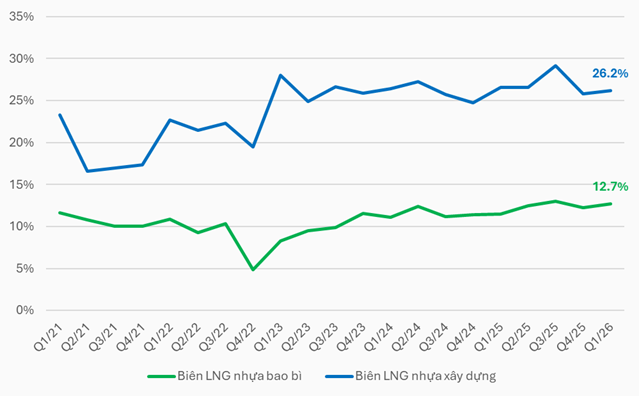

Theo VietstockFinance, biên lãi gộp của phần lớn doanh nghiệp ngành nhựa đều cải thiện trong quý 1. Xét theo nhóm, nhựa xây dựng đạt 26.2% và nhựa bao bì đạt 12.7%.

Tuy nhiên, áp lực vẫn hiện hữu khi giá nguyên liệu tiếp tục neo cao, không loại trừ khả năng tác động tiêu cực sẽ rõ nét hơn ở các quý tiếp theo, bất chấp đã có các biện pháp ứng phó.

|

Biên lợi nhuận ngành nhựa cải thiện nhưng rủi ro đang hiện diện trước mắt

Nguồn: VietstockFinance

|

Chứng khoán FPT (FPTS) dự báo, tương tự ngành nhựa thế giới, chi phí nguyên vật liệu chiếm tỷ trọng lớn nhất (76%) trong cơ cấu chi phí ngành nhựa Việt Nam; trong đó, hạt nhựa chiếm 80% và vẫn cần phải nhập khẩu. Do đó, biến động giá hạt nhựa, vốn phụ thuộc vào cung cầu cùng biến động giá dầu và khí, ảnh hưởng rất lớn đến biên lợi nhuận của các doanh nghiệp.

FPTS cho rằng, giá hạt nhựa năm 2026 tăng lên có thể bóp nghẹt biên lãi gộp của ngành nhựa xây dựng, do đặc thù giá ống nhựa đầu ra khó tăng thêm.

– 08:00 22/05/2026

Nguồn: https://vietstock.vn/2026/05/an-nen-lam-ra-nganh-nhua-van-thap-thom-noi-lo-gia-nguyen-lieu-737-1444089.htm