Nguyên nhân không đến từ kết quả kinh doanh suy giảm, mà nằm ở hàng loạt vấn đề về thuế, hàng tồn kho, công nợ, chi phí dở dang và các khoản đầu tư chưa được đánh giá đầy đủ.

Lãi lớn nhưng cổ phiếu VEA vẫn bị cảnh báo

Cục Thuế TP Hà Nội vừa có quyết định áp dụng biện pháp khắc phục hậu quả đối với Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (VEAM, UPCoM: VEA), do hành vi kê khai sai dẫn đến thiếu số thuế thu nhập doanh nghiệp phải nộp năm 2010.

Theo quyết định, tổng số tiền thuế truy thu và tiền chậm nộp của VEAM là hơn 18,4 tỷ đồng. Trong đó, số thuế thu nhập doanh nghiệp phải nộp bổ sung là gần 15,9 tỷ đồng, còn tiền chậm nộp là 2,55 tỷ đồng. Do vi phạm đã hết thời hiệu xử phạt hành chính, vụ việc không dẫn đến xử phạt vi phạm hành chính.

Bên cạnh đó, Cục Thuế TP Hà Nội cũng ban hành quyết định xử phạt hành chính đối với VEAM do chưa xác định đầy đủ nghĩa vụ thuế đối với hoạt động thu tiền lãi vay từ các công ty con. Với nội dung này, tổng số tiền phạt và truy thu là gần 285 triệu đồng.

Về giá trị tuyệt đối, khoản truy thu hơn 18 tỷ đồng không phải là con số lớn nếu đặt cạnh quy mô lợi nhuận hàng nghìn tỷ đồng mỗi năm của VEAM. Tuy nhiên, sự việc này lại nối dài danh sách các vấn đề tồn tại trong báo cáo tài chính và quản trị của doanh nghiệp.

Trên sàn UPCoM, cổ phiếu VEA đang nằm trong diện cảnh báo do báo cáo tài chính bị kiểm toán đưa ra ý kiến ngoại trừ trong 3 năm liên tiếp. Cổ phiếu VEA hiện giao dịch quanh vùng 34.500 đồng/cổ phiếu, giảm nhẹ trong phiên.

Nhìn trên đồ thị 5 năm, VEA từng dao động quanh vùng 24.000 – 30.000 đồng/cổ phiếu trong giai đoạn 2021 – 2023, trước khi có nhịp tăng mạnh trong năm 2024 lên vùng trên 35.000 đồng/cổ phiếu. Sau nhịp tăng này, cổ phiếu chủ yếu đi ngang trong biên độ khoảng 33.000 – 36.000 đồng/cổ phiếu.

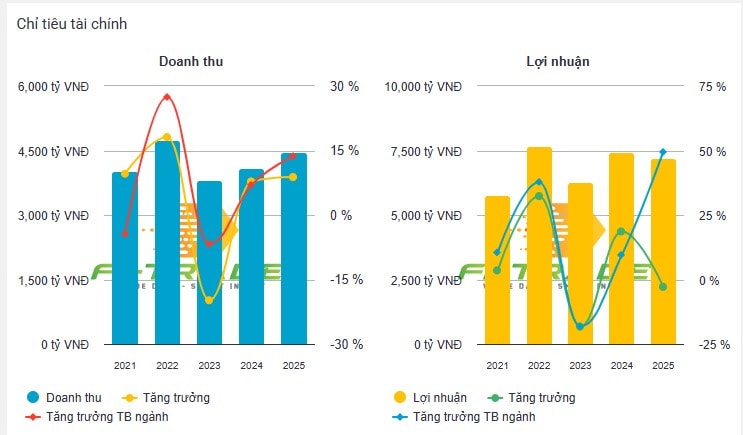

Năm 2025, VEAM ghi nhận doanh thu thuần 4.466 tỷ đồng, tăng gần 9% so với năm trước. Lợi nhuận ròng đạt 7.219 tỷ đồng, chỉ giảm nhẹ 2%. Sang quý I/2026, doanh thu thuần hợp nhất đạt 1.273,5 tỷ đồng, tăng gần 22% so với cùng kỳ. Lợi nhuận trước thuế đạt 1.823,1 tỷ đồng, tăng gần 38%, còn lợi nhuận sau thuế đạt 1.764,5 tỷ đồng, cũng tăng khoảng 38%.

Trong tài liệu họp ĐHĐCĐ thường niên 2026, VEAM cho biết hoạt động sản xuất kinh doanh năm 2025 ghi nhận kết quả tích cực, với các chỉ tiêu doanh thu và lợi nhuận đều vượt kế hoạch. Doanh nghiệp cũng nhấn mạnh đóng góp lớn từ các công ty liên doanh, liên kết trong lĩnh vực ô tô, gồm Toyota Việt Nam, Ford Việt Nam và Honda Việt Nam.

VEAM nói gì về các ý kiến ngoại trừ?

Một trong những nội dung bị kiểm toán đưa ý kiến ngoại trừ trên báo cáo tài chính năm 2025 là việc trích lập dự phòng giảm giá hàng tồn kho.

Trong văn bản giải trình ý kiến ngoại trừ tại báo cáo kiểm toán năm 2025, VEAM cho biết các vấn đề được kiểm toán nêu chủ yếu liên quan đến hàng tồn kho chậm luân chuyển, dự phòng đầu tư, dự án máy kéo, công nợ phải thu, Nhà máy sắt xốp và một số khoản đầu tư chưa có đủ cơ sở đánh giá khả năng thu hồi.

Với hàng tồn kho, kiểm toán cho biết tại ngày 31/12/2025, VEAM đang theo dõi một số mã hàng tồn kho chậm luân chuyển và có dấu hiệu suy giảm giá trị. Riêng Nhà máy ô tô VEAM đã trích lập dự phòng giảm giá hàng tồn kho đối với một số linh kiện chậm luân chuyển có giá gốc 165,5 tỷ đồng, với mức dự phòng tương ứng 76,7 tỷ đồng. Bên cạnh đó, Văn phòng Tổng công ty cũng ghi nhận dự phòng giảm giá hàng tồn kho khoảng 16,1 tỷ đồng, trong khi một số hàng tồn kho chậm luân chuyển khác có giá trị 70,8 tỷ đồng chưa được đánh giá giá trị thuần có thể thu hồi.

Ở báo cáo hợp nhất, VEAM ghi nhận dự phòng cho hàng tồn kho chậm luân chuyển, tồn đọng lâu năm 101,8 tỷ đồng, trong đó công ty mẹ ghi nhận 92,8 tỷ đồng và công ty con ghi nhận 9 tỷ đồng. Tuy nhiên, vẫn còn hàng tồn kho chậm luân chuyển có giá trị khoảng 81,1 tỷ đồng chưa được đánh giá giá trị thuần có thể thực hiện được. Do không thu thập được đầy đủ bằng chứng kiểm toán thích hợp, VACO cho biết chưa thể đánh giá liệu có cần điều chỉnh dự phòng giảm giá hàng tồn kho đã trích lập hoặc hoàn nhập trong năm 2025 hay không.

Về phía VEAM, doanh nghiệp giải trình rằng đối với một số hàng tồn kho ứ đọng từ nhiều năm trước, từ thời kỳ công ty còn hoạt động theo mô hình công ty TNHH, và chậm luân chuyển, tại thời điểm lập báo cáo, VEAM trích lập dự phòng giảm giá hàng tồn kho trên cơ sở xác định giá trị thuần có thể thực hiện được theo chứng thư thẩm định và báo cáo kết quả thẩm định của các đơn vị có chức năng. Tuy nhiên, giải trình này chưa làm thay đổi kết luận của kiểm toán về việc chưa có đủ bằng chứng thích hợp để đánh giá mức trích lập dự phòng.

Một nội dung khác liên quan đến dự án nghiên cứu, chế tạo máy kéo 4 bánh hạng trung. Theo kiểm toán, tại ngày 31/12/2025, chi phí chuyển giao quyền sử dụng công nghệ liên quan đến dự án này đang được VEAM ghi nhận tại khoản mục chi phí xây dựng cơ bản dở dang với giá trị 53,5 tỷ đồng. Khoản chi phí này đã được Tòa án nhân dân cấp cao tại Hà Nội kết luận các cá nhân liên quan có trách nhiệm bồi hoàn toàn bộ cho Tổng công ty.

Tuy nhiên, VEAM chưa thực hiện điều chỉnh và ghi nhận khoản phải thu từ các cá nhân liên quan, chưa đánh giá khả năng thu hồi cũng như chưa trích lập dự phòng nếu cần. Vì vậy, kiểm toán cho biết chưa có đủ bằng chứng để xác định liệu có cần điều chỉnh khoản mục chi phí xây dựng cơ bản dở dang, phải thu ngắn hạn khác và các khoản mục liên quan hay không.

Giải trình về nội dung này, VEAM cho biết theo Nghị quyết số 58/NQ-HĐQT ngày 26/6/2020, HĐQT đã giao Tổng giám đốc chỉ đạo tiếp tục đánh giá thị trường máy kéo bốn bánh theo hướng hợp tác với đơn vị tư vấn đánh giá thị trường chuyên nghiệp. Mục tiêu là có cơ sở cho các quyết định đầu tư phát triển và thực hiện chế thử hộp số MK4B theo thiết kế của ISEKI, tận dụng năng lực sản xuất cơ khí sẵn có của các đơn vị trong Tổng công ty và nguồn lực bên ngoài để giảm thiểu tối đa tổng mức đầu tư sản xuất. VEAM cũng cho biết các cá nhân có liên quan đang thực hiện bồi thường.

Đối với công nợ phải thu, kiểm toán nêu một số khoản phải thu và phải trả của VEAM chưa được đối chiếu, xác nhận đầy đủ. Cụ thể, Công ty cổ phần Vận tải và Thương mại VEAM cùng Công ty TNHH MTV Cơ khí Trần Hưng Đạo chưa đối chiếu đầy đủ các khoản phải thu và phải thu khác, bao gồm các khoản tiền phạt chậm thanh toán và lãi vi phạm, với giá trị lần lượt khoảng 332 tỷ đồng và 33,1 tỷ đồng.

Ngoài ra, Cơ khí Trần Hưng Đạo chưa đánh giá khả năng thu hồi đối với các khoản phải thu quá hạn, cũng như chưa ghi nhận dự phòng phải thu khó đòi với mức dự phòng ước tính đầu năm khoảng 40,1 tỷ đồng và ảnh hưởng trong năm khoảng 41,4 tỷ đồng.

VEAM cho rằng đối với các khoản phải thu tồn đọng phát sinh lâu ngày, các công ty nêu trên đã gửi đối chiếu nợ phải thu đến khách hàng, tuy nhiên một số khách hàng chưa phản hồi. Đồng thời, các đơn vị này đã tổ chức thu hồi công nợ và tích cực triển khai xử lý, thu hồi nợ, xử lý tài sản bảo đảm theo quy định pháp luật. Dù vậy, kiểm toán vẫn cho rằng chưa có đủ bằng chứng để đánh giá tính hiện hữu, khả năng thu hồi và mức dự phòng cần trích lập đối với các khoản phải thu này.

Một điểm ngoại trừ đáng chú ý khác liên quan đến Nhà máy sắt xốp tại Công ty cổ phần Vật tư và Thiết bị toàn bộ, tức Matexim. Theo kiểm toán, khoản mục hàng tồn kho và chi phí trả trước trên bảng cân đối kế toán hợp nhất tại ngày 31/12/2025 đang bao gồm các chi phí treo liên quan đến việc xử lý Nhà máy sắt xốp, với giá trị khoảng 502,8 tỷ đồng, tăng so với mức khoảng 481,8 tỷ đồng cuối năm 2024. Kiểm toán cho biết chưa thu thập được đầy đủ thông tin, tài liệu cần thiết và thích hợp để đánh giá liệu có cần điều chỉnh các khoản mục hàng tồn kho, chi phí trả trước và các khoản liên quan hay không.

Theo VEAM, chi phí trả trước dài hạn tại Matexim chủ yếu là chi phí khấu hao tài sản cố định, chi phí lãi vay và một số chi phí khác của Nhà máy sắt xốp phát sinh từ các năm trước. Hiện nhà máy gặp khó khăn và phải dừng sản xuất nên chưa đánh giá được các khoản mục chi phí liên quan. Doanh nghiệp cho biết Matexim đang xem xét cơ cấu lại sản phẩm đầu ra, đồng thời kế hoạch tăng vốn tại Matexim được thực hiện từng bước theo quy định pháp luật nhằm bảo đảm quyền lợi cao nhất cho VEAM.

Ngoài ra, kiểm toán cũng nêu vấn đề đối với khoản đầu tư vào Công ty TNHH Năm Sao Hà Nội. Theo báo cáo, Công ty TNHH MTV Máy kéo và Máy nông nghiệp, công ty con của VEAM, ghi nhận khoản đầu tư vào Năm Sao Hà Nội tại khoản mục “Đầu tư góp vốn vào đơn vị khác” với giá trị hơn 45,1 tỷ đồng tại ngày 31/12/2025. Công ty con này chưa đánh giá khả năng thu hồi của khoản đầu tư để xác định có cần trích lập dự phòng tổn thất đầu tư tài chính hay không. Kiểm toán cũng cho biết chưa thể thu thập đầy đủ bằng chứng để đánh giá mức suy giảm của khoản đầu tư này.

VEAM giải trình rằng Công ty TNHH MTV Máy kéo và Máy nông nghiệp chưa thu thập được đầy đủ hồ sơ để đánh giá khả năng thu hồi khoản đầu tư tài chính tại Công ty TNHH Năm Sao Hà Nội. Đồng thời, đơn vị này cũng chưa xác định được giá trị hợp lý tại ngày kết thúc niên độ kế toán do các quy định hiện hành chưa có hướng dẫn cụ thể về việc xác định giá trị hợp lý của các khoản đầu tư tài chính.

Tài liệu ĐHĐCĐ 2026 của VEAM cho thấy doanh nghiệp tiếp tục đặt mục tiêu duy trì ổn định sản xuất kinh doanh, quản lý phần vốn góp tại các liên doanh, liên kết và xử lý các vấn đề tồn đọng. Tuy nhiên, để cổ phiếu thoát khỏi diện cảnh báo, yếu tố then chốt sẽ không chỉ là lợi nhuận năm 2026 tăng hay giảm, mà là chất lượng báo cáo tài chính có được cải thiện đủ để kiểm toán không còn đưa ra ngoại trừ hay không.

Nguồn: https://kinhtechungkhoan.vn/canh-bao-co-phieu-vea-va-cau-chuyen-ngoai-loi-nhuan-1451683.html