Đòn bẩy tài chính cao và cấu trúc nợ đáng chú ý

Tại thời điểm cuối năm 2025, tổng số tiền vay và nợ thuê tài chính ngắn hạn lên tới gần 768 tỷ đồng. Trong khi đó, vốn điều lệ của doanh nghiệp chỉ ở mức hơn 527 tỷ đồng (trước kế hoạch tăng vốn). Điều này đồng nghĩa với việc quy mô nợ đã vượt vốn chủ sở hữu, đẩy hệ số đòn bẩy lên mức cao.

Xét về cơ cấu, nợ vay của CDC chủ yếu đến từ hệ thống ngân hàng với các khoản vay lớn tại BIDV, Agribank và Vietcombank. Với các khoản nợ ngắn hạn, BIDV chi nhánh Đồng Nai ghi nhận dư nợ hơn 343 tỷ đồng, trong khi Agribank chi nhánh Thủ Đức II ở mức hơn 316 tỷ đồng.

Tuy nhiên, điểm đáng chú ý nằm ở nhóm vay từ cá nhân, với quy mô lên tới hơn 160 tỷ đồng, không có tài sản đảm bảo. Các khoản vay này có lãi suất phổ biến khoảng 8,9%/năm và kỳ hạn từ 12 đến 60 tháng.

Trong năm 2025, CDC ghi nhận dòng tiền vào từ hoạt động vay lên tới 1.806 tỷ đồng, trong khi dòng tiền ra để trả nợ gốc là 1.334 tỷ đồng. Như vậy, dòng tiền thuần từ hoạt động tài chính đạt hơn 807 tỷ đồng – một con số lớn so với quy mô doanh nghiệp.

Điều này cho thấy CDC đang vận hành dựa nhiều vào việc huy động vốn mới để duy trì hoạt động và thanh toán các nghĩa vụ hiện hữu, thay vì dựa vào dòng tiền từ hoạt động kinh doanh cốt lõi.

Trong khi phải đẩy mạnh huy động vốn để xử lý áp lực nợ, CDC vẫn ghi nhận dòng tiền âm từ hoạt động đầu tư gần 94 tỷ đồng. Đáng chú ý, doanh nghiệp chi gần 394 tỷ đồng cho hoạt động cho vay và mua công cụ nợ, trong khi thu hồi chỉ khoảng 315 tỷ đồng, tương đương mức “bơm ròng” gần 80 tỷ đồng ra ngoài. Diễn biến này cho thấy dòng tiền chưa thực sự được ưu tiên cho mục tiêu cải thiện thanh khoản.

Gia hạn trái phiếu: dấu hiệu của áp lực thanh toán

Việc gia hạn kỳ hạn trái phiếu CDCH2124001 từ 36 tháng lên 60 tháng, tức lùi thời điểm đáo hạn từ tháng 11/2024 sang tháng 11/2026 cho thấy áp lực thanh toán hiện hữu, buộc doanh nghiệp phải thương lượng với trái chủ để giãn tiến độ trả nợ. Dù giúp giảm áp lực ngắn hạn, động thái này đồng thời kéo dài nghĩa vụ tài chính và có thể làm gia tăng chi phí vốn trong dài hạn.

Trước bối cảnh đó, các quyết định gần đây của CDC có thể được hiểu như một chiến lược tái cấu trúc tài chính theo hướng cải thiện thanh khoản.

Việc thoái vốn tại Chương Dương Homeland với giá trị tối thiểu 190 tỷ đồng là bước đi nhằm chuyển đổi tài sản dài hạn thành tiền mặt. Song song, kế hoạch phát hành hơn 52,7 triệu cổ phiếu với giá 10.000 đồng/cổ phiếu dự kiến mang về hơn 527 tỷ đồng, qua đó tăng gấp đôi vốn điều lệ nếu thành công.

Tuy nhiên, việc tăng vốn trong bối cảnh lợi nhuận chưa cải thiện tương ứng sẽ dẫn đến pha loãng cổ phiếu. Cùng với đó, việc không chia cổ tức dù vẫn có lợi nhuận giữ lại hơn 45 tỷ đồng cho thấy doanh nghiệp đang ưu tiên tích lũy nguồn lực nội bộ thay vì phân phối lợi ích ngắn hạn.

Theo tài liệu công bố thông tin ngày 1/4/2026, CDC đã chính thức thông qua việc không phân phối lợi nhuận sau thuế chưa phân phối tại thời điểm 31/12/2025. Cụ thể, theo nghị quyết ngày 28/3/2026, toàn bộ khoản lợi nhuận hơn 45,7 tỷ đồng được giữ lại để bổ sung vốn kinh doanh, tăng vốn chủ sở hữu và phục vụ hoạt động đầu tư phát triển.

Hiệu quả kinh doanh và định giá của CDC chưa theo kịp kỳ vọng

Giai đoạn 2022 – 2025, bức tranh tài chính của CDC cho thấy tăng trưởng thiếu ổn định, trong khi áp lực lên bảng cân đối kế toán ngày càng gia tăng. Trong bối cảnh phải ưu tiên xử lý nợ vay và dòng tiền, không gian dành cho tăng trưởng vì thế bị thu hẹp đáng kể.

Trong ngành xây dựng, tăng trưởng thường đi kèm với việc mở rộng quy mô dự án và nhu cầu vốn lớn. Tuy nhiên, khi nền tảng tài chính chưa vững, việc mở rộng có thể làm gia tăng rủi ro thay vì tạo ra giá trị. Do đó, trong ngắn hạn, CDC nhiều khả năng sẽ chuyển sang trạng thái “phòng thủ”, ưu tiên các dự án có khả năng thu hồi vốn nhanh, hạn chế đầu tư dài hạn và tập trung cải thiện dòng tiền.

Về dài hạn, triển vọng của doanh nghiệp sẽ phụ thuộc vào khả năng chuyển đổi từ mô hình dựa vào vốn vay sang tự tạo dòng tiền từ hoạt động kinh doanh cốt lõi.

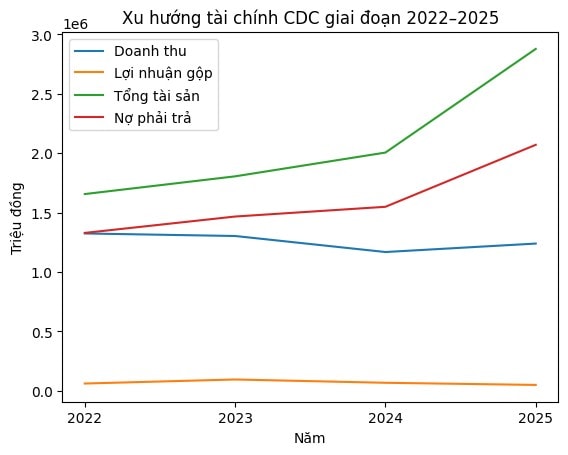

Về hoạt động kinh doanh, doanh thu thuần duy trì quanh ngưỡng 1.100 – 1.300 tỷ đồng trong giai đoạn 2022 – 2025, giảm trong năm 2024 trước khi hồi phục lên khoảng 1.240 tỷ đồng trong năm 2025. Tuy nhiên, biên lợi nhuận suy giảm rõ rệt khi lợi nhuận gộp giảm từ gần 96 tỷ đồng năm 2023 xuống khoảng 50 tỷ đồng năm 2025.

Dù lợi nhuận thuần từ hoạt động kinh doanh cải thiện trong năm 2025 (gần 20 tỷ đồng), lợi nhuận sau thuế lại giảm xuống còn khoảng 15 – 16 tỷ đồng, cho thấy chi phí tài chính, đặc biệt là lãi vay, đang bào mòn lợi nhuận.

Quy mô tổng tài sản tăng mạnh từ khoảng 2.000 tỷ đồng năm 2024 lên gần 2.880 tỷ đồng năm 2025, nhưng phần lớn đến từ tài sản ngắn hạn. Trong khi đó, nợ phải trả tăng nhanh từ khoảng 1.550 tỷ đồng lên hơn 2.070 tỷ đồng, còn vốn chủ sở hữu chỉ đạt khoảng 807 tỷ đồng, khiến hệ số đòn bẩy tiếp tục ở mức cao.

Các chỉ số sinh lời cũng ở mức thấp: ROE giảm từ hơn 6% xuống khoảng 2,4%, ROA quanh 0,6% và ROS giảm từ 2% xuống 1,26%. Đáng chú ý, hệ số P/E tăng mạnh từ khoảng 15 lần năm 2024 lên hơn 60 lần trong năm 2025, chủ yếu do lợi nhuận suy giảm trong khi giá cổ phiếu không điều chỉnh tương ứng.

CDC đang trong trạng thái “mở rộng nhưng chưa hiệu quả”, với tăng trưởng tài sản đi kèm gia tăng nợ vay và suy giảm biên lợi nhuận – lý do chính thúc đẩy loạt động thái tái cấu trúc tài chính gần đây.

Nguồn: https://kinhtechungkhoan.vn/cdc-va-bai-toan-can-bang-dong-tien-trong-vong-xoay-no-1444868.html