Thành lập năm 2013, Công ty CP Đầu tư F88 (UPCoM: F88) khởi đầu từ mô hình cho vay cầm cố tài sản, sau đó phát triển theo hướng chuỗi phòng giao dịch, chuẩn hóa quy trình vận hành và mở rộng các sản phẩm tài chính cho nhóm khách hàng bình dân.

Hiện doanh nghiệp định vị mình trong mảng “tài chính bình dân”, với mạng lưới hàng trăm phòng giao dịch, kênh trực tuyến và hệ thống đối tác. Theo thông tin công bố tại ĐHĐCĐ 2026, F88 hiện có khoảng 949 phòng giao dịch và đặt mục tiêu nâng lên 1.000 điểm trong năm nay.

Lợi nhuận phục hồi mạnh sau giai đoạn biến động

Trong quá trình phát triển, kết quả kinh doanh của F88 từng ghi nhận nhiều biến động. Năm 2023, công ty bất ngờ lỗ sau thuế 528 tỷ đồng, trong khi năm 2022 lãi kỷ lục hơn 200 tỷ đồng. Theo F88, nguyên nhân thua lỗ chủ yếu đến từ chính sách trích lập dự phòng. Bên cạnh đó, doanh nghiệp cũng triển khai chiến lược tập trung vào các khoản vay chất lượng hơn, khiến tổng danh mục cho vay giảm.

Sang năm 2024, F88 ghi nhận lợi nhuận sau thuế đạt 362 tỷ đồng, cải thiện mạnh so với khoản lỗ gần 529 tỷ đồng trong năm 2023. Với khoản lãi ròng này, doanh nghiệp đã xóa sạch mức lỗ lũy kế gần 243 tỷ đồng tính đến cuối năm 2023.

Tính đến cuối năm 2024, tổng tài sản của F88 đạt 5.088 tỷ đồng, tăng hơn 1.000 tỷ đồng sau một năm. Đáng chú ý, dư nợ vay tăng 27%, lên hơn 2.900 tỷ đồng. Khoản dư nợ vay này đến từ phát hành trái phiếu riêng lẻ trong nước, với giá trị 665 tỷ đồng, và vay từ các đối tác, với giá trị 2.241 tỷ đồng.

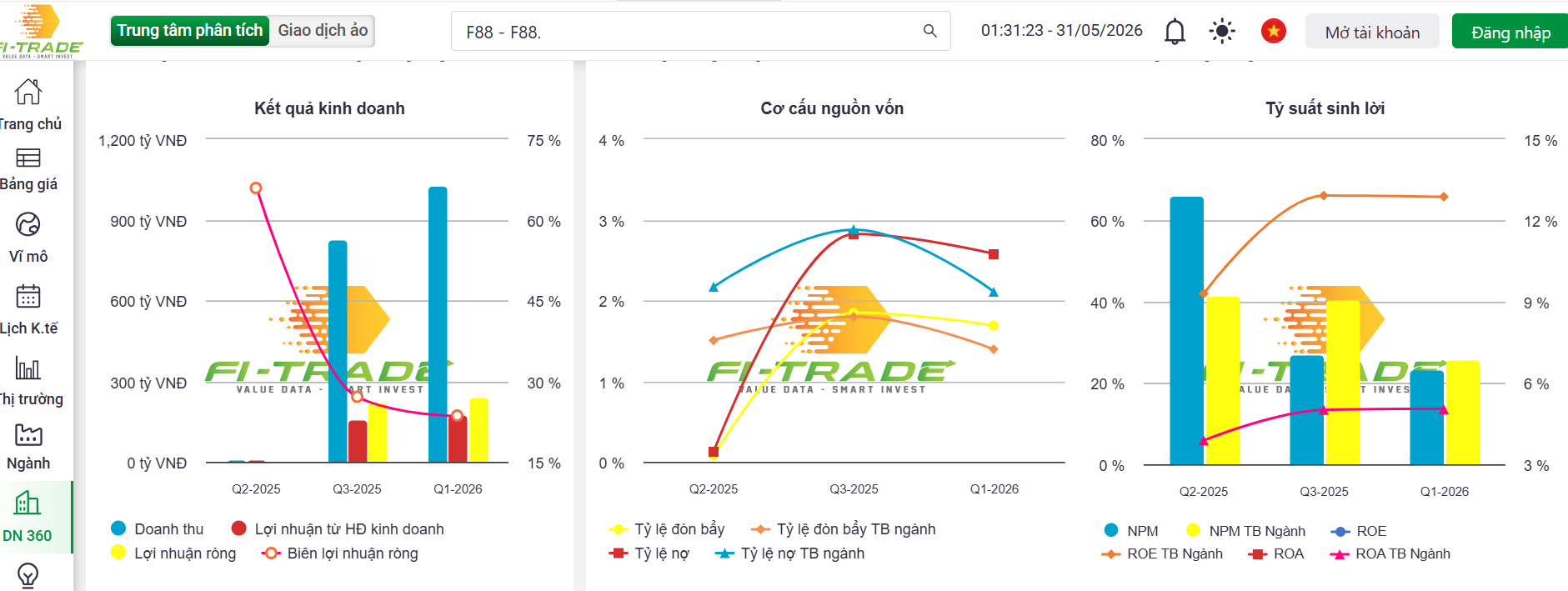

Cũng trong năm 2024, doanh thu lũy kế của F88 tăng 23%, lên 3.347 tỷ đồng. Công ty báo lãi sau thuế kỷ lục 351 tỷ đồng. Tổng dư nợ cho vay tính đến cuối năm 2024 đạt 4.584 tỷ đồng, tăng 23% so với cùng kỳ. Trong năm, doanh nghiệp đã giải ngân hơn 12.000 tỷ đồng cho khách hàng.

Năm 2025 đánh dấu một bước ngoặt quan trọng trong hành trình tăng trưởng của F88 khi doanh nghiệp ghi nhận mức bứt phá mạnh cả về doanh thu lẫn lợi nhuận. Tuy nhiên, song song với bức tranh lợi nhuận tăng trưởng mạnh, các chỉ tiêu về dòng tiền và nợ xấu lại cho thấy nhiều áp lực tiềm ẩn, buộc doanh nghiệp phải gia tăng mạnh chi phí dự phòng rủi ro tín dụng.

Cả năm 2025, F88 ghi nhận doanh thu cung cấp dịch vụ đạt 3.105 tỷ đồng, tăng 36,1% so với năm 2024. Nhờ giá vốn tăng chậm hơn doanh thu, lợi nhuận gộp cả năm đạt 1.193 tỷ đồng, tăng 90,3%. Doanh thu hoạt động tài chính đạt 771,1 tỷ đồng, tăng 72,2%, tiếp tục là trụ cột sinh lời quan trọng. Trong khi đó, chi phí tài chính tăng 18,7%, lên 475 tỷ đồng.

Nhờ sự cải thiện đồng thời ở lợi nhuận gộp và doanh thu tài chính, lợi nhuận thuần từ hoạt động kinh doanh cả năm đạt 398,5 tỷ đồng, đảo chiều mạnh so với khoản lỗ 155 tỷ đồng của năm 2024.

Lợi nhuận khác đạt 509 tỷ đồng dù giảm 15,8% nhưng vẫn đóng góp đáng kể. Kết quả, lợi nhuận kế toán trước thuế năm 2025 đạt 907,5 tỷ đồng, tăng 102%, còn lợi nhuận sau thuế đạt 719 tỷ đồng, tăng 104,9%.

Lãi lớn nhưng dòng tiền kinh doanh vẫn âm nghìn tỷ, gánh áp lực nợ xấu

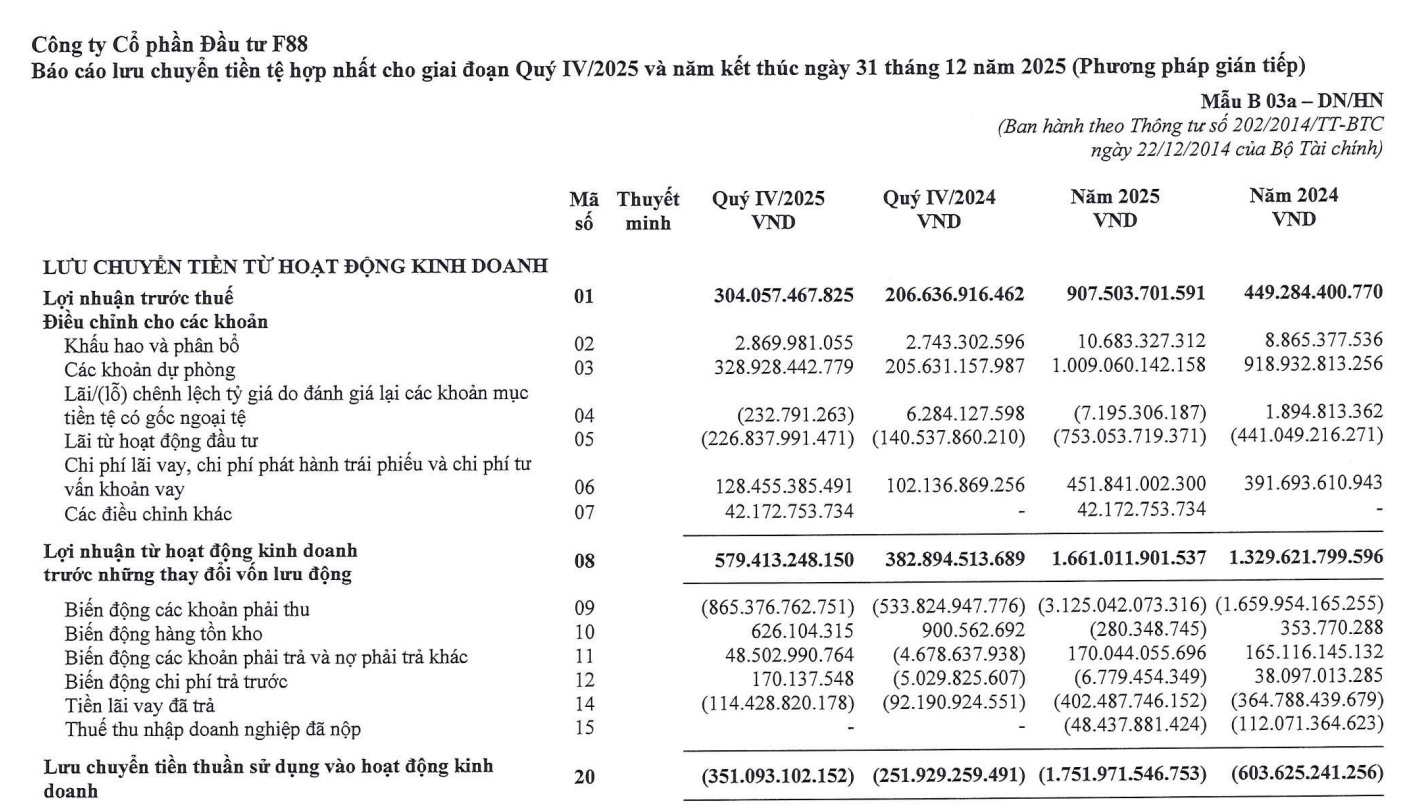

Dù lợi nhuận tăng trưởng mạnh, bức tranh dòng tiền của F88 lại kém tích cực. Cả năm 2025, dòng tiền từ hoạt động kinh doanh âm tới 1.752 tỷ đồng, cao gấp gần 2,9 lần mức âm của năm 2024. Diễn biến này cho thấy trong giai đoạn tăng trưởng nhanh, F88 phải sử dụng lượng vốn lớn để tài trợ cho hoạt động cho vay cốt lõi, khiến dòng tiền ngắn hạn chịu áp lực đáng kể.

Dòng tiền đầu tư và tài chính đóng vai trò bù đắp với dòng tiền đầu tư đạt 740 tỷ đồng và dòng tiền tài chính đạt 661,5 tỷ đồng, chủ yếu đến từ vay và phát hành trái phiếu.

Tại thời điểm 31/12/2025, tổng tài sản của F88 đạt gần 6.826 tỷ đồng, tăng 35,5% so với đầu năm. Trong đó, dư nợ cho vay chiếm tỷ trọng áp đảo, đạt khoảng 5.632 tỷ đồng, bao gồm ngắn và dài hạn, tăng 54%.

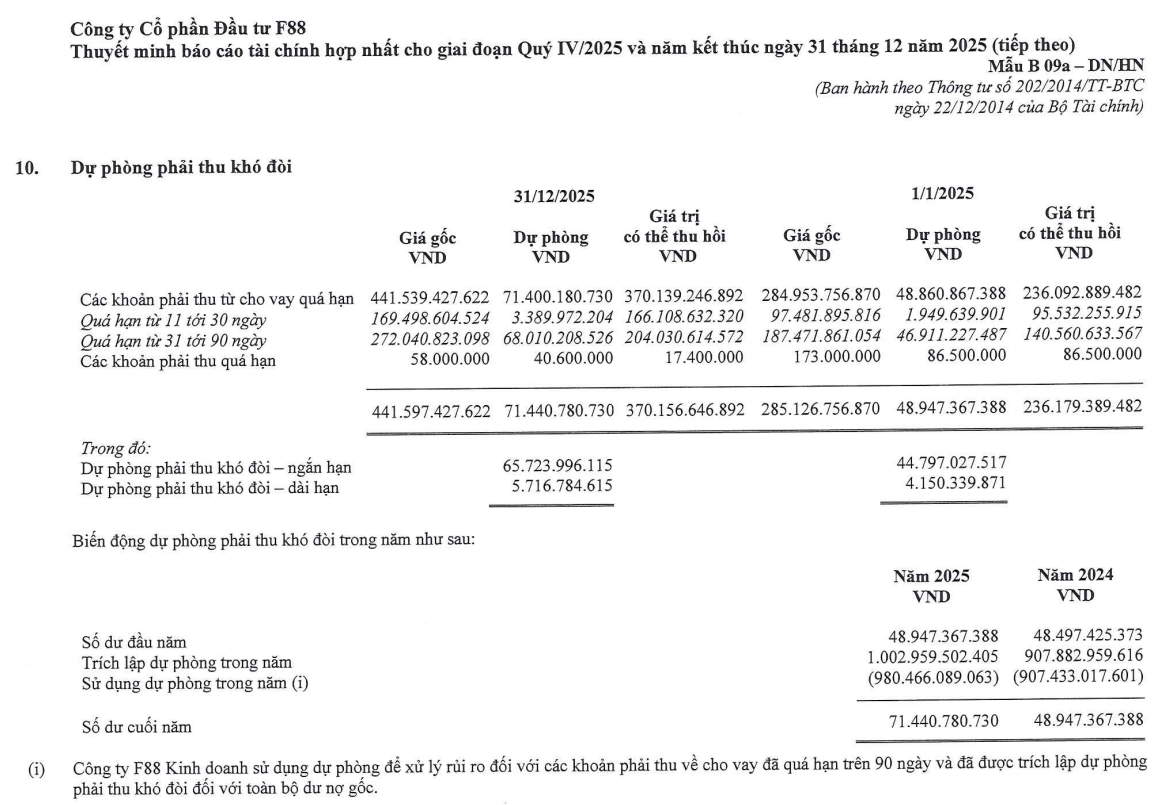

Song song với tăng trưởng dư nợ, nợ xấu cũng phình to nhanh chóng về giá trị tuyệt đối. Đến cuối năm 2025, tổng dư nợ quá hạn của F88 ghi nhận hơn 441,5 tỷ đồng, tăng 55% so với đầu năm. Tính trên tổng dư nợ cho vay, tỷ lệ nợ xấu duy trì ở mức khoảng 7,83%, gần như không thay đổi.

Cơ cấu nợ xấu cho thấy phần lớn tập trung ở nhóm nợ quá hạn từ 31 đến 90 ngày, với dư nợ khoảng 272 tỷ đồng, chiếm hơn 60% tổng nợ xấu. Nhóm nợ quá hạn từ 11 đến 30 ngày đạt khoảng 170 tỷ đồng. Đây là các khoản nợ có nguy cơ chuyển nhóm cao nếu thu nhập người vay suy giảm hoặc thị trường tài sản đảm bảo biến động bất lợi.

Để đối phó với rủi ro tín dụng gia tăng, F88 đã đẩy mạnh trích lập dự phòng. Cuối năm 2025, dự phòng phải thu khó đòi đạt khoảng 71,4 tỷ đồng, tăng 46,2% so với đầu năm.

Đáng chú ý, tổng chi phí trích lập và xử lý nợ xấu trong năm lên tới gần 1.003 tỷ đồng, trong đó đã sử dụng 980,5 tỷ đồng. Doanh nghiệp đã sử dụng dự phòng rủi ro để xử lý rủi ro với các khoản phải thu về cho vay đã quá hạn trên 90 ngày.

Về cơ cấu nguồn vốn, đến cuối năm 2025, nợ phải trả của F88 đạt 4.377 tỷ đồng, tăng 41% so với đầu năm. Trong đó, vay và nợ thuê tài chính chiếm gần 3.585 tỷ đồng, đưa tỷ lệ nợ trên vốn chủ sở hữu lên khoảng 1,8 lần.

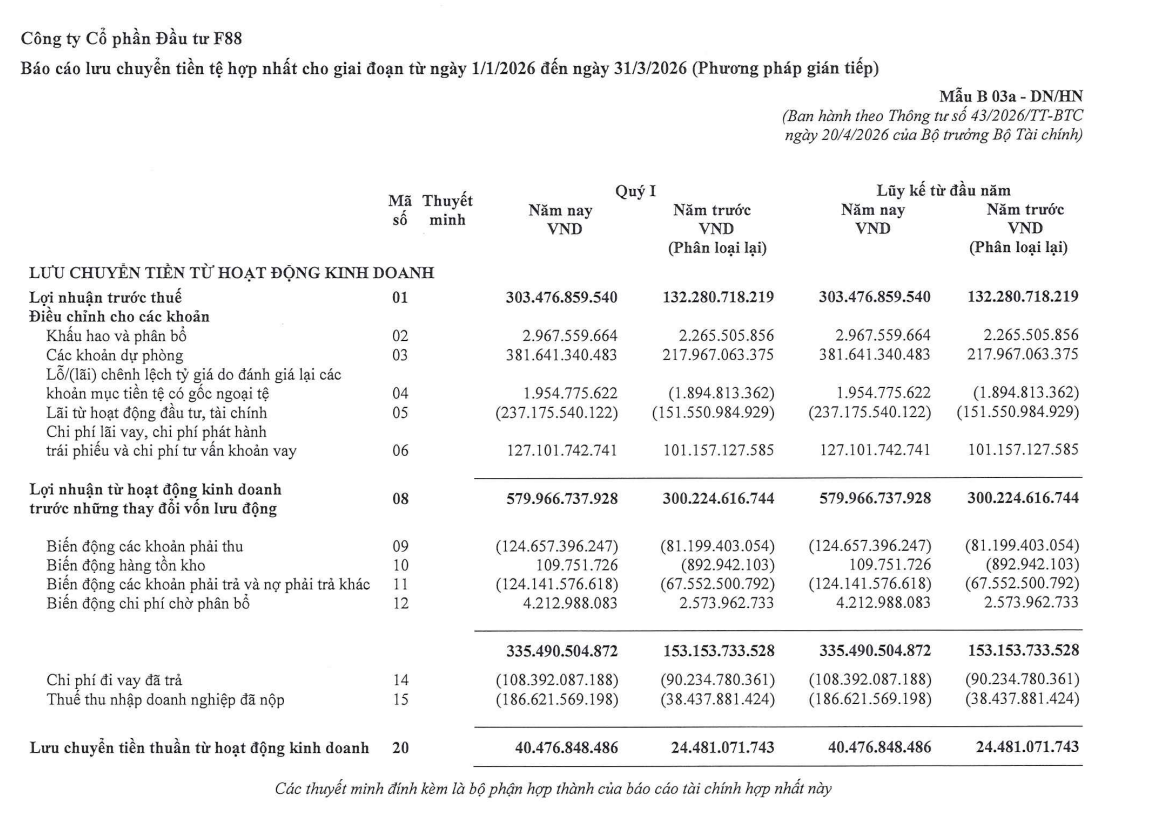

Sang quý I/2026, F88 tiếp tục duy trì đà tăng trưởng. Doanh nghiệp đạt doanh thu 1.310 tỷ đồng, tăng gần 60% so với cùng kỳ năm trước. Sau khi trừ các khoản chi phí, F88 báo lãi trước thuế 303,5 tỷ đồng, hoàn thành 27% chỉ tiêu cả năm.

Tại thời điểm quý I/2026, F88 ghi nhận sự cải thiện rõ rệt về lợi nhuận, song dòng tiền kinh doanh vẫn khá mỏng. Dù lưu chuyển tiền thuần từ hoạt động kinh doanh dương hơn 40,5 tỷ đồng, doanh nghiệp vẫn ghi nhận lưu chuyển tiền thuần trong kỳ âm hơn 70,4 tỷ đồng do dòng tiền đầu tư và dòng tiền tài chính cùng âm.

Đáng chú ý, tiền và tương đương tiền cuối kỳ giảm còn khoảng 46,7 tỷ đồng, cho thấy áp lực thanh khoản vẫn hiện hữu sau giai đoạn phục hồi lợi nhuận.

Nhìn chung, F88 đã phục hồi rõ về lợi nhuận kế toán, nhưng dòng tiền chưa thực sự tương xứng. Chi phí vốn lớn, lãi vay, nghĩa vụ thuế và việc gia tăng các khoản phải thu tiếp tục tạo áp lực lên dòng tiền.

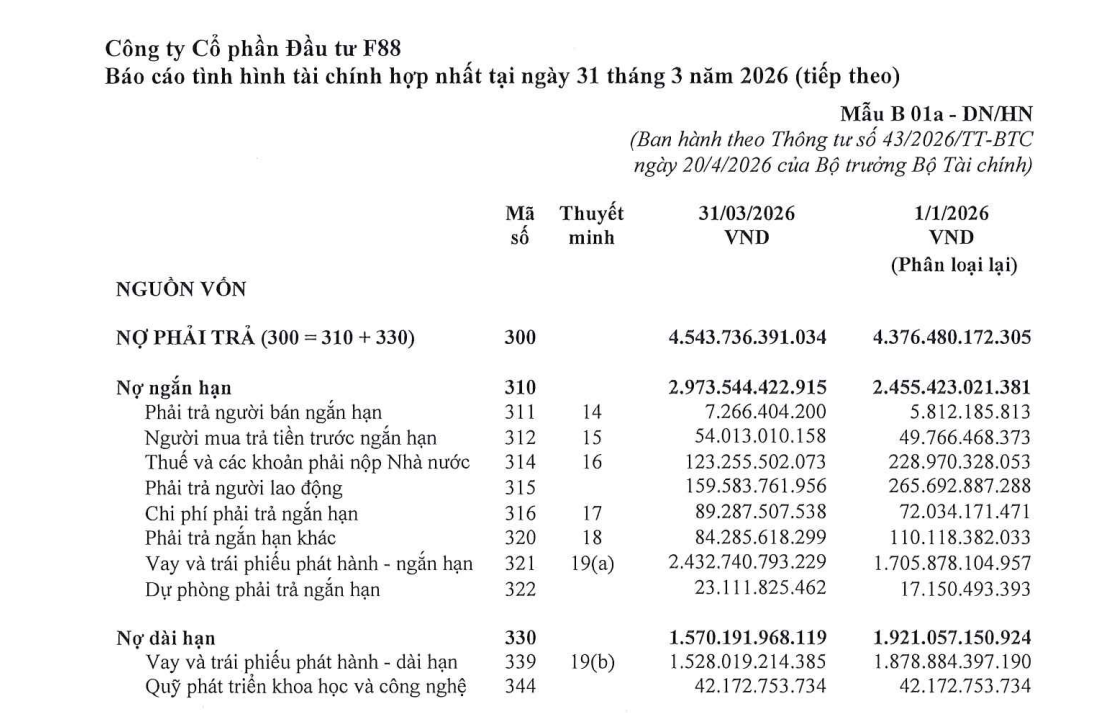

Tính đến ngày 31/3/2026, tổng tài sản của doanh nghiệp đạt gần 7.234 tỷ đồng, tăng 6% so với đầu năm. Trong cơ cấu tài sản, F88 ghi nhận hơn 4.912 tỷ đồng đầu tư tài chính ngắn hạn và gần 1.047 tỷ đồng đầu tư tài chính dài hạn, lần lượt chiếm 67,9% và 14,5% tổng tài sản.

Ở bên kia bảng cân đối kế toán, tổng nợ phải trả của doanh nghiệp ở mức hơn 4.543 tỷ đồng, tăng 3,8% so với đầu năm. Trong đó, dư nợ vay và trái phiếu phát hành đạt gần 3.961 tỷ đồng, chiếm 87,2% tổng nợ phải trả.

Cổ phiếu biến động mạnh

Bên cạnh kết quả kinh doanh, kế hoạch chuyển sàn của F88 cũng là thông tin được thị trường quan tâm. Theo doanh nghiệp, thủ tục chuyển sàn sẽ được hoàn thiện vào cuối năm nay. Lý giải việc chuyển sang HoSE dù mới đăng ký giao dịch trên UPCoM từ tháng 8/2025, ông Phùng Anh Tuấn cho biết công ty hiện đã đáp ứng đủ các điều kiện của cơ quan quản lý.

Ngoài ra, việc chuyển sàn được kỳ vọng giúp F88 tiếp cận tốt hơn với nhà đầu tư để phục vụ chiến lược tăng trưởng kinh doanh. Thanh khoản cổ phiếu cũng được kỳ vọng cải thiện, mang lại lợi ích trực tiếp cho cổ đông. Đồng thời, việc niêm yết trên HoSE đặt ra yêu cầu cao hơn về tính minh bạch và năng lực quản trị, qua đó góp phần đảm bảo và bảo vệ quyền lợi nhà đầu tư.

Trước đó, cổ phiếu F88 chính thức giao dịch trên UPCoM từ ngày 8/8/2025 với giá tham chiếu 634.900 đồng/cổ phiếu. Khi đó, hơn 8,26 triệu cổ phiếu được đưa vào giao dịch, tương ứng vốn hóa khởi điểm khoảng 5.244 tỷ đồng.

Ngay phiên đầu tiên, F88 tăng kịch trần 40% lên 888.800 đồng/cổ phiếu, đưa vốn hóa lên khoảng 7.300 tỷ đồng, thuộc nhóm cổ phiếu có thị giá cao nhất thị trường thời điểm đó.

Sau giai đoạn chào sàn, đồ thị giá sau điều chỉnh cho thấy từ tháng 8 đến tháng 11/2025, F88 chủ yếu đi ngang quanh vùng 80.000-90.000 đồng/cổ phiếu. Thanh khoản trong giai đoạn này thấp, phản ánh dòng tiền trên thị trường thứ cấp chưa thực sự sôi động.

Từ cuối tháng 11 đến tháng 12/2025, cổ phiếu bắt đầu nhích lên vùng 95.000-105.000 đồng/cổ phiếu. Sang đầu tháng 1/2026, thị giá tiếp tục tăng lên khoảng 110.000-130.000 đồng/cổ phiếu, đi kèm thanh khoản cải thiện.

Diễn biến đáng chú ý nhất xuất hiện trong nửa cuối tháng 1/2026, khi F88 tăng dựng đứng từ vùng 120.000-130.000 đồng/cổ phiếu lên trên 200.000 đồng/cổ phiếu, có thời điểm tiệm cận 300.000-320.000 đồng/cổ phiếu. Thanh khoản cùng giai đoạn tăng đột biến, cho thấy dòng tiền đầu cơ và kỳ vọng vào câu chuyện tăng trưởng của doanh nghiệp tham gia mạnh.

Tuy nhiên, từ tháng 2 đến đầu tháng 3/2026, cổ phiếu bước vào pha điều chỉnh sâu. Thị giá giảm từ vùng khoảng 300.000 đồng/cổ phiếu xuống dưới 220.000 đồng/cổ phiếu, sau đó lùi về 180.000-200.000 đồng/cổ phiếu và có thời điểm về quanh 120.000-130.000 đồng/cổ phiếu vào đầu tháng 3. Như vậy, so với vùng đỉnh, F88 từng mất khoảng 55-60% giá trị chỉ sau hơn một tháng.

Từ giữa tháng 3 đến hết tháng 4/2026, cổ phiếu chuyển sang trạng thái hồi phục nhẹ và tích lũy, chủ yếu dao động trong vùng 130.000-145.000 đồng/cổ phiếu. Sang đầu tháng 5/2026, F88 có nhịp hồi phục lên khoảng 165.000-170.000 đồng/cổ phiếu, sau đó điều chỉnh về 150.000-155.000 đồng/cổ phiếu trước khi tăng trở lại.

Kết phiên 29/5, F88 đóng cửa tại 162.100 đồng/cổ phiếu, tăng 2.600 đồng, tương ứng 1,63%. Khối lượng bình quân 9 phiên đạt 148.910 cổ phiếu.

Nhìn tổng thể, F88 đang bước vào giai đoạn tăng trưởng mới với lợi nhuận cải thiện mạnh, quy mô mạng lưới tiếp tục mở rộng và kế hoạch chuyển sàn HoSE được đặt ra trong năm 2026. Tuy nhiên, cùng với kỳ vọng tăng trưởng, các yếu tố như dòng tiền kinh doanh âm, quy mô dư nợ vay, tốc độ tăng nợ quá hạn và chi phí dự phòng rủi ro tín dụng vẫn là những điểm cần tiếp tục theo dõi.

Nguồn: https://kinhtechungkhoan.vn/f88-truoc-khi-chuyen-san-hose-lai-lon-tro-lai-nhung-dong-tien-va-no-xau-van-dang-chu-y-1449571.html