PGS.TS Hồ Xuân Năng – Chủ tịch Hội đồng Quản trị Phenikaa Group từng gây chú ý trên thị trường tài chính với thương vụ “thâu tóm ngược” được xem là hiếm có trong giới doanh nghiệp Việt Nam. Dưới sự điều hành của ông, Vicostone đã chuyển mình từ một doanh nghiệp đứng bên bờ vực phá sản trở thành một trong những nhà sản xuất đá thạch anh nhân tạo hàng đầu thế giới.

Không chỉ tạo dấu ấn với Vicostone, doanh nhân này còn xây dựng Phenikaa thành hệ sinh thái đa ngành hoạt động trong các lĩnh vực công nghiệp, công nghệ, giáo dục, nghiên cứu khoa học và y tế.

Cụ thể, ngoài vai trò lãnh đạo tại Phenikaa Group và Vicostone, ông Hồ Xuân Năng hiện còn là người đại diện pháp luật hoặc đại diện vốn tại nhiều đơn vị thành viên trong hệ sinh thái Phenikaa như Đại học Phenikaa, Công ty CP Kiểm định và Chứng nhận Phenikaa, Viện Nghiên cứu & Công nghệ Phenikaa, Phenikaa-X, Công ty CP Vi mạch Phenikaa, Công ty CP Y học Vĩnh Thiện, Công ty CP Nghiên cứu và Kiểm nghiệm thuốc AQP và Công ty CP Đầu tư giáo dục Phenikaa.

Trong giới kinh doanh, ông từng được biết đến với biệt danh “Năng Do Thái”, cách ví von cho phong cách quản trị quyết đoán và khả năng tái cấu trúc doanh nghiệp hiệu quả. Tuy nhiên, sau hơn một thập kỷ tăng trưởng mạnh, Phenikaa hiện cũng đứng trước bài toán cân bằng giữa tham vọng mở rộng hệ sinh thái đa ngành và áp lực tài chính ngày càng gia tăng.

Hành trình trở thành đại gia nghìn tỷ của ông Hồ Xuân Năng

Năm 2004, ông Hồ Xuân Năng được lãnh đạo Vinaconex bổ nhiệm giữ vị trí Giám đốc Nhà máy Đá ốp lát cao cấp Vinaconex – tiền thân của Vicostone. Thời điểm ông tiếp nhận, doanh nghiệp được cho là đang trong giai đoạn khó khăn và đứng trước nguy cơ phá sản.

Dưới sự điều hành của ông Năng, Vicostone từng bước tái cấu trúc hoạt động, đầu tư công nghệ và mở rộng thị trường xuất khẩu. Đến tháng 6/2014, ông chính thức đảm nhiệm vị trí Chủ tịch HĐQT kiêm Tổng Giám đốc Vicostone trong nhiều năm.

Từ mức vốn điều lệ 22,93 tỷ đồng năm 2005, Vicostone nâng vốn lên khoảng 1.600 tỷ đồng vào cuối năm 2019, tăng hơn 69 lần. Trong giai đoạn 2005-2013, doanh thu doanh nghiệp tăng trưởng trung bình trên 34% mỗi năm.

Vicostone cũng xây dựng hệ thống đại lý phân phối trên toàn cầu, đưa sản phẩm hiện diện tại nhiều quốc gia và vùng lãnh thổ, cung cấp ra thị trường hàng triệu m2 đá mỗi năm. Doanh nghiệp được đánh giá là một trong những nhà sản xuất đá nhân tạo gốc thạch anh hàng đầu thế giới. Trong đó, Bắc Mỹ, châu Âu và châu Úc là 3 thị trường chủ lực mang lại doanh thu chính cho doanh nghiệp.

Dù doanh thu tăng trưởng mạnh, Vicostone lại đối mặt với áp lực suy giảm lợi nhuận trong giai đoạn 2011-2013. Theo đó, lợi nhuận sau thuế giảm từ gần 123 tỷ đồng năm 2011 xuống còn khoảng 56 tỷ đồng năm 2012 và khoảng 68 tỷ đồng năm 2013.

Bên cạnh đó, doanh nghiệp còn đứng trước nguy cơ mất thị phần và suy giảm hiệu quả hoạt động do sự xuất hiện của nhiều đối thủ cạnh tranh lớn trong và ngoài nước. Áp lực cạnh tranh khiến Vicostone đối diện rủi ro phải hạ giá bán, tăng giá mua nguyên liệu đầu vào và suy giảm biên lợi nhuận.

Trong bối cảnh này, Đại hội đồng cổ đông Vicostone đã chấp thuận để Phenikaa – khi đó là đối thủ cạnh tranh của Vicostone được mua từ 51-58% cổ phần của Vicostone mà không cần thực hiện chào mua công khai. Đến cuối tháng 9/2014, Vicostone tiếp tục mua lại 20% lượng cổ phiếu đang lưu hành làm cổ phiếu quỹ, qua đó làm tăng tỷ lệ biểu quyết của Phenikaa lên 72,5%.

Thương vụ nhanh chóng gây chú ý trên thị trường khi chỉ hơn 3 tháng sau khi Phenikaa thâu tóm Vicostone, ông Hồ Xuân Năng xuất hiện với vai trò Chủ tịch Phenikaa. Với việc nắm giữ khoảng 90% vốn điều lệ của Phenikaa, ông Năng được cho là đã “thâu tóm ngược” Phenikaa, đồng thời gián tiếp nắm quyền kiểm soát Vicostone.

Sau thương vụ M&A, Vicostone bước vào giai đoạn tăng trưởng mạnh cả về quy mô lẫn giá trị vốn hóa. Từ năm 2014, cổ phiếu VCS của Vicostone liên tục tăng trưởng mạnh trên thị trường chứng khoán. Năm 2017, thị giá cổ phiếu này tăng khoảng 143% và tiếp tục đi lên trong ba tháng đầu năm 2018.

Phiên giao dịch ngày 29/3/2018, VCS thiết lập mức giá 262.500 đồng/cổ phiếu, tăng khoảng 4% so với đầu năm và vượt qua nhiều mã lớn như SAB hay VCF để trở thành cổ phiếu có thị giá cao nhất thị trường chứng khoán Việt Nam thời điểm đó.

Nhờ đà tăng của cổ phiếu VCS, ông Hồ Xuân Năng trở thành một trong những người giàu nhất trên sàn chứng khoán Việt Nam. Với khoảng 133 triệu cổ phiếu VCS nắm giữ trực tiếp và gián tiếp, thời điểm đầu tháng 4/2018 khi giá cổ phiếu ở mức khoảng 140.000 đồng/cổ phiếu sau điều chỉnh, khối tài sản quy đổi từ cổ phiếu của ông được ước tính khoảng 17.800 tỷ đồng.

Trước đó, năm 2018, Vicostone ghi nhận doanh thu khoảng 4.522 tỷ đồng, tăng so với mức 4.352,5 tỷ đồng năm trước. Tuy nhiên, lợi nhuận trước thuế đạt khoảng 1.318 tỷ đồng, thấp hơn kế hoạch 1.355 tỷ đồng đề ra. Lợi nhuận sau thuế đạt khoảng 1.123,5 tỷ đồng, gần như đi ngang so với cùng kỳ.

Dù nhiều năm nằm trong nhóm doanh nhân giàu nhất sàn chứng khoán, ông Hồ Xuân Năng khá kín tiếng. Ông từng chia sẻ với báo chí: “Tôi không bao giờ mong muốn xuất hiện trong danh sách tỷ phú đô la. Tôi chỉ muốn là người bình thường”.

Đến cuối năm 2024, ông Hồ Xuân Năng tiếp tục nằm trong nhóm những người giàu nhất sàn chứng khoán Việt Nam với khối tài sản ước tính gần 9.000 tỷ đồng.

Hiện tại, ông Hồ Xuân Năng trực tiếp sở hữu gần 6 triệu cổ phiếu VCS, tương đương 3,74% vốn điều lệ Vicostone. Đồng thời, thông qua Phenikaa Group, doanh nhân này còn gián tiếp nắm giữ hơn 134,6 triệu cổ phiếu VCS. Tạm tính theo thị giá 38.800 đồng/cổ phiếu tại phiên giao dịch ngày 14/5/2026, tổng giá trị lượng cổ phiếu mà ông Năng trực tiếp và gián tiếp sở hữu vào khoảng 5.450 tỷ đồng.

Tăng tốc mở rộng, áp lực tài chính ngày càng lớn

Phenikaa Group được thành lập tháng 10/2010 với vốn điều lệ ban đầu 100 tỷ đồng. Sau nhiều lần tăng vốn, doanh nghiệp nâng vốn điều lệ lên 3.000 tỷ đồng vào tháng 8/2019. Hiện nay, tập đoàn có khoảng 20-30 đơn vị thành viên hoạt động trong và ngoài nước.

Các lĩnh vực kinh doanh của Phenikaa bao gồm công nghiệp, công nghệ, giáo dục, nghiên cứu khoa học, chăm sóc sức khỏe và các dịch vụ khác. Doanh nghiệp hiện phát triển theo mô hình hệ sinh thái “3 Nhà”, gồm nhà sản xuất kinh doanh, nhà giáo dục và nhà khoa học.

Trong lĩnh vực giáo dục, Đại học Phenikaa được xem là một trong những dự án trọng điểm của tập đoàn. Năm 2024, doanh thu mảng giáo dục tăng khoảng 77% lên 665 tỷ đồng nhờ tuyển sinh tăng mạnh. Quy mô sinh viên đạt khoảng 26.000 người và dự kiến tăng lên khoảng 34.000 người trong năm 2025.

Phenikaa cũng đầu tư xây dựng thêm khu ký túc xá và phòng thực hành y khoa mới, dự kiến hoàn thành trong năm 2026 nhằm mở rộng cơ sở đào tạo. Ngoài giáo dục, tập đoàn còn hoạt động trong lĩnh vực công nghệ và y tế thông qua các đơn vị như Phenikaa-X, Vi mạch Phenikaa và Y học Vĩnh Thiện. Trong lĩnh vực bất động sản, doanh nghiệp triển khai dự án Skyline West Lake tại quận Tây Hồ, Hà Nội.

Bên cạnh quá trình mở rộng hệ sinh thái, Phenikaa cũng đối mặt với áp lực tài chính ngày càng lớn trong những năm gần đây.

Nửa đầu năm 2024, Phenikaa Group ghi nhận lợi nhuận sau thuế gần 514 tỷ đồng, tăng khoảng 31,4% so với cùng kỳ năm trước. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 5,78%.

Tính đến cuối quý II/2024, vốn chủ sở hữu của doanh nghiệp đạt khoảng 9.023 tỷ đồng, tăng gần 300 tỷ đồng so với đầu năm. Trong khi đó, tổng nợ phải trả hơn 6.300 tỷ đồng, tương đương khoảng 70% vốn chủ sở hữu, trong đó dư nợ trái phiếu hơn 900 tỷ đồng. So với đầu năm 2023, nợ phải trả của doanh nghiệp tăng gần gấp đôi.

Sang nửa đầu năm 2025, lợi nhuận sau thuế của Phenikaa Group giảm mạnh còn khoảng 241 tỷ đồng, giảm 58% so với mức khoảng 576 tỷ đồng cùng kỳ năm trước. ROE giảm từ khoảng 6,4% xuống còn 2,6%.

Theo VIS Rating, nguyên nhân chủ yếu đến từ việc Bệnh viện Đại học Phenikaa tại Hà Nội bắt đầu vận hành thử từ tháng 12/2024, khiến chi phí ban đầu tăng mạnh, kéo biên EBITDA sáu tháng đầu năm 2025 giảm từ 43% xuống còn 37%, đồng thời làm suy yếu dòng tiền hoạt động.

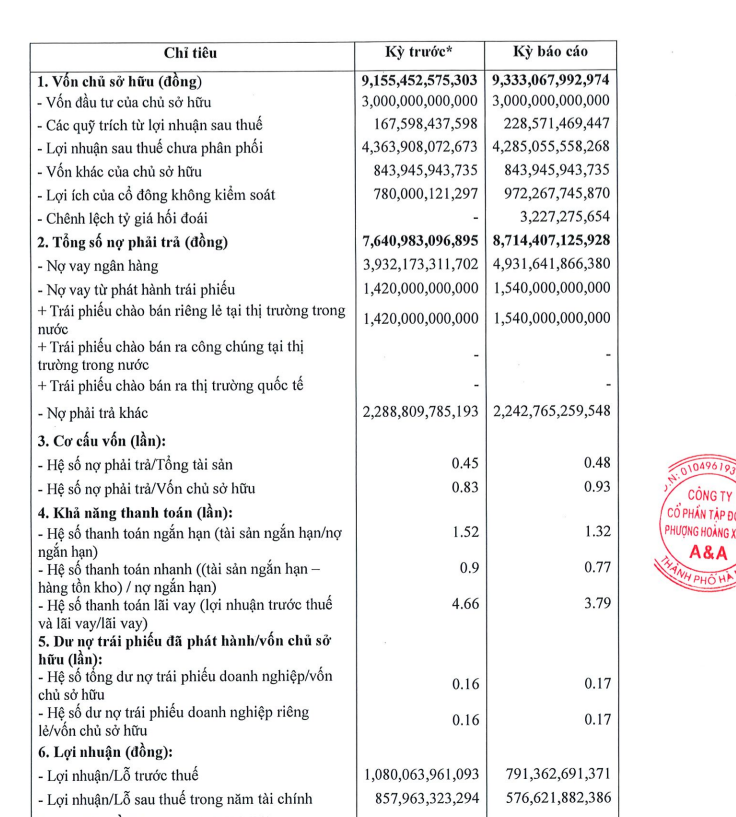

Tính đến cuối tháng 6/2025, vốn chủ sở hữu của Phenikaa đạt hơn 9.200 tỷ đồng, trong khi tổng nợ phải trả tăng lên gần 8.730 tỷ đồng. Trong cơ cấu nợ, dư nợ trái phiếu riêng lẻ tăng từ khoảng 900 tỷ đồng lên 1.420 tỷ đồng; nợ vay ngân hàng tăng thêm hơn 1.000 tỷ đồng lên khoảng 5.100 tỷ đồng.

Dù vậy, VIS Rating đánh giá trong 12-18 tháng sau đó, biên lợi nhuận và dòng tiền của Phenikaa Group có thể dần phục hồi nhờ tăng trưởng của mảng giáo dục và việc Bệnh viện Đại học Phenikaa đi vào vận hành toàn diện từ tháng 11/2025.

Theo báo cáo tài chính năm 2025 của Phenikaa Group, vốn chủ sở hữu cuối năm đạt khoảng 9.333 tỷ đồng, tăng nhẹ so với kỳ trước. Trong khi đó, tổng nợ phải trả tăng lên khoảng 8.714 tỷ đồng.

Các chỉ số đòn bẩy tài chính và thanh khoản đều có dấu hiệu suy giảm. Hệ số nợ phải trả/vốn chủ sở hữu tăng từ khoảng 0,83 lần lên 0,93 lần; hệ số thanh toán ngắn hạn giảm từ 1,52 lần xuống còn 1,32 lần; hệ số thanh toán nhanh giảm từ 0,9 lần xuống còn 0,77 lần.

Khả năng thanh toán lãi vay cũng giảm từ khoảng 4,66 lần xuống còn 3,79 lần, phản ánh áp lực chi phí tài chính gia tăng. Về kết quả kinh doanh, lợi nhuận trước thuế năm 2025 đạt khoảng 791 tỷ đồng, giảm hơn 26% so với mức khoảng 1.080 tỷ đồng năm trước. Lợi nhuận sau thuế giảm gần 33%, từ khoảng 858 tỷ đồng xuống còn khoảng 576 tỷ đồng.

Điều này kéo theo các chỉ số sinh lời suy giảm khi ROA giảm từ khoảng 5,1% xuống 3,3%, còn ROE giảm từ khoảng 9,4% xuống 6,2%.

Tác động từ kết quả kinh doanh suy giảm của tập đoàn mẹ cũng phản ánh tại Vicostone. Trong 6 tháng đầu năm 2025, lợi nhuận sau thuế của Vicostone giảm khoảng 18%, còn khoảng 375 tỷ đồng – mức thấp nhất kể từ năm 2016.

Đà suy giảm tiếp tục kéo dài sang quý III khi lợi nhuận quý giảm khoảng 17% do chi phí vận hành và giá vốn tăng cao, khiến lợi nhuận 9 tháng xuống mức thấp nhất gần một thập kỷ.

Nguồn: https://kinhtechungkhoan.vn/tu-cu-thau-tom-nguoc-gay-chan-dong-den-khoi-tai-san-nghin-ty-cua-dai-gia-nang-do-thai-1446699.html