Thị trường chứng khoán mở đầu tuần mới với diễn biến khá tích cực khi lực cầu quay trở lại ở nhóm cổ phiếu vốn hóa lớn, qua đó giúp VN-Index duy trì sắc xanh trong suốt phiên sáng 20/4. Tuy vậy, thanh khoản vẫn ở mức thận trọng, cho thấy dòng tiền chưa thực sự bùng nổ mà vẫn đang chọn lọc cơ hội ở từng nhóm cổ phiếu cụ thể.

Tạm dừng phiên sáng, VN-Index tăng 9,16 điểm, tương đương 0,5%, lên 1.826,33 điểm. Trên sàn HoSE, độ rộng thị trường nghiêng về phía tích cực với 156 mã tăng, trong khi có 133 mã giảm.

Tổng khối lượng giao dịch đạt hơn 334 triệu cổ phiếu, tương ứng giá trị 10.379 tỷ đồng. So với phiên sáng cuối tuần trước, thanh khoản sụt giảm 4,84% về khối lượng và giảm 11,54% về giá trị. Giao dịch thỏa thuận đóng góp hơn 20,7 triệu cổ phiếu, với giá trị 542,2 tỷ đồng.

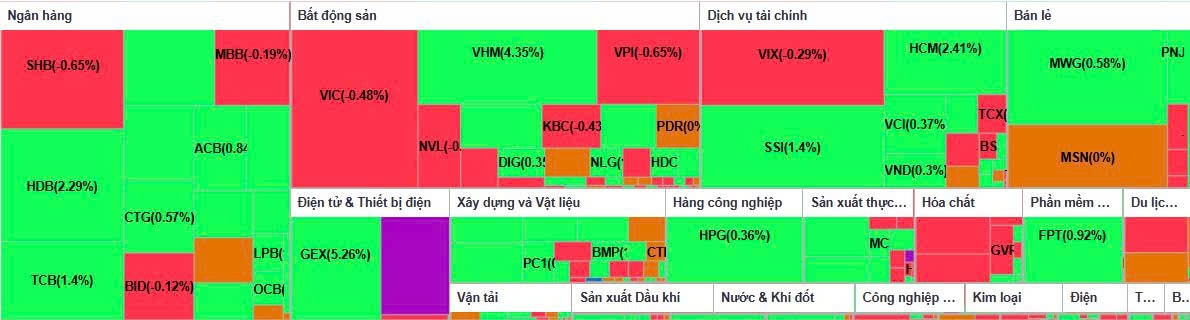

Rổ VN30 tiếp tục đóng vai trò dẫn dắt khi tăng 13 điểm, với 17 mã tăng giá và 10 mã giảm giá. Trong nhóm này, VHM là điểm nhấn nổi bật nhất khi tăng 4,3%, trở thành một trong những trụ cột nâng đỡ chỉ số.

Theo sau là HDB và VRE khi cùng tăng 2,3%. Phần lớn các mã còn lại chỉ tăng quanh ngưỡng 1%, nhưng chừng đó cũng đủ giúp tâm lý thị trường ổn định hơn trong bối cảnh dòng tiền chưa thật sự lan tỏa rộng.

Ở chiều ngược lại, áp lực điều chỉnh vẫn hiện diện tại một số cổ phiếu lớn. DGC giảm mạnh nhất nhóm VN30 khi mất 3,3%. Một số mã khác như GAS, PLX, GVR và VJC đồng loạt giảm quanh 1-1,1%, trong khi VIC thu hẹp đà giảm và chỉ còn mất 0,5% vào cuối phiên sáng.

Điểm đáng chú ý là dòng tiền vẫn tìm đến một số mã vừa và nhỏ có câu chuyện riêng. Nổi bật nhất là GEE khi tăng kịch trần, đồng thời duy trì trạng thái dư mua giá trần hơn 0,2 triệu cổ phiếu. Cùng nhóm này, GEX cũng tăng 5,3% với thanh khoản gần 7,7 triệu đơn vị, cho thấy lực cầu đầu cơ vẫn đang hoạt động khá mạnh ở một số cổ phiếu riêng lẻ.

Xét theo nhóm ngành, diễn biến phân hóa vẫn là đặc trưng chính. Nhóm ngân hàng, chứng khoán và thép đồng loạt tăng nhưng biên độ không lớn.

Trong nhóm ngân hàng, nhiều mã thu hẹp mức tăng về cuối phiên, thậm chí chuyển sang giảm nhẹ như SHB, MBB và BID. MSB đứng tham chiếu, trong khi các mã còn lại chủ yếu chỉ nhích nhẹ. Dù vậy, SHB vẫn là cổ phiếu có thanh khoản cao nhất ngành với hơn 27 triệu đơn vị, nhưng chốt phiên lại giảm 0,7%. Trái lại, HDB tăng 2,3% và khớp lệnh hơn 13,4 triệu cổ phiếu.

Ở nhóm chứng khoán, VIX tiếp tục dẫn đầu toàn thị trường về thanh khoản với 28,8 triệu đơn vị, nhưng lại đảo chiều giảm nhẹ 0,3%. Trong khi đó, SSI và HCM giao dịch tích cực hơn, lần lượt tăng 1,4% và 2,4%, đi kèm thanh khoản đạt 13,5 triệu và 10,8 triệu đơn vị.

Nhóm bất động sản hồi phục nhờ lực kéo rõ nét từ VHM, qua đó giúp mặt bằng chung bớt áp lực. Ngược lại, nhóm năng lượng lại là điểm trừ của thị trường khi đồng loạt điều chỉnh. BSR giảm hơn 2%, còn PLX và PVD đều mất trên 1%, cho thấy dòng tiền vẫn đang khá dè dặt với nhóm này.

Trên sàn HNX, chỉ số HNX-Index quay đầu giảm sau ít phút đầu phiên hưng phấn. Chốt phiên sáng, chỉ số này lùi 2,3 điểm, tương đương 0,88%, xuống 257,7 điểm. Toàn sàn có 52 mã tăng và 63 mã giảm. Khối lượng khớp lệnh đạt gần 23,2 triệu đơn vị, giá trị 414 tỷ đồng.

Các cổ phiếu giao dịch sôi động nhất là SHS, CEO và MBS, song cả ba mã đều đóng cửa phiên sáng ở mức tham chiếu. Nhóm dầu khí trên HNX cũng giao dịch kém tích cực, với PVS giảm 1,3% và PVC mất 0,6%.

Trong khi đó, UPCoM có diễn biến khả quan hơn. Sau nhịp rung lắc đầu phiên, chỉ số UPCoM-Index đảo chiều tăng 0,62 điểm lên 128,99 điểm. Thanh khoản đạt 15,9 triệu cổ phiếu, tương ứng giá trị 192 tỷ đồng. HNG là điểm sáng đáng chú ý khi tăng 1,6% lên 6.400 đồng/cổ phiếu, với khối lượng giao dịch xấp xỉ 3 triệu đơn vị.

Nhìn chung, phiên sáng 20/4 cho thấy thị trường đang có tín hiệu hồi phục nhưng chưa đi kèm sự cải thiện rõ rệt của dòng tiền. Đà tăng của chỉ số hiện vẫn chủ yếu dựa vào một số cổ phiếu trụ, trong khi phần lớn các nhóm ngành vẫn vận động phân hóa mạnh. Đây có thể là dấu hiệu cho thấy tâm lý nhà đầu tư đang thận trọng hơn sau nhịp biến động gần đây.

Nguồn: https://kinhtechungkhoan.vn/vn-index-tang-hon-9-diem-phien-sang-dau-tuan-dong-tien-co-xu-huong-chon-loc-co-hoi-1442418.html