Vị thế trung tâm sản xuất mới và dòng vốn FDI bền vững

Theo số liệu được Cục Đầu tư nước ngoài, Bộ Tài chính công bố ngày 13/5, tổng vốn FDI đăng ký vào Việt Nam trong 4 tháng đầu năm 2026 đạt trên 18,7 tỷ USD, tăng 35,5% so với cùng kỳ năm trước. Con số này phản ánh niềm tin mạnh mẽ của khối ngoại đối với môi trường đầu tư trong nước. Đồng thời, Việt Nam cũng tiếp tục hưởng lợi từ xu hướng tái cấu trúc chuỗi cung ứng toàn cầu. Sau giai đoạn biến động địa chính trị, đứt gãy logistics và cạnh tranh thương mại gay gắt giữa các nền kinh tế lớn, nhiều tập đoàn quốc tế đang tích cực tìm kiếm bến đỗ sản xuất mới, trong đó Việt Nam là một lựa chọn sáng giá.

Đi cùng với dòng vốn FDI là nhu cầu rất lớn về hạ tầng công nghiệp. Không dừng lại ở việc thuê đất thuần túy, các doanh nghiệp nước ngoài ngày càng đưa ra yêu cầu cao hơn về hệ sinh thái sản xuất, từ nguồn điện, hạ tầng logistics, nhà xưởng xây sẵn cho tới các dịch vụ hỗ trợ vận hành. Đây chính là nền tảng vững chắc giúp ngành bất động sản khu công nghiệp duy trì triển vọng tăng trưởng tích cực trong nhiều năm tới.

Quỹ đất không còn là lợi thế duy nhất

Trong bối cảnh chi phí vốn neo cao và thay đổi quy định kế toán năm 2026, những doanh nghiệp có quỹ đất sạch và cấu trúc tài chính lành mạnh mới là tâm điểm thu hút dòng tiền.

Trên thị trường chứng khoán, nhóm cổ phiếu khu công nghiệp đang thu hút sự quan tâm trở lại nhờ kỳ vọng hưởng lợi trực tiếp từ làn sóng FDI mới. Tuy nhiên, khác với giai đoạn trước khi dòng tiền mang tính lan tỏa rộng, thị trường hiện tại bắt đầu đánh giá kỹ lưỡng hơn về chất lượng tài sản, tiến độ pháp lý, cấu trúc tài chính và khả năng hiện thực hóa doanh thu của từng doanh nghiệp cụ thể.

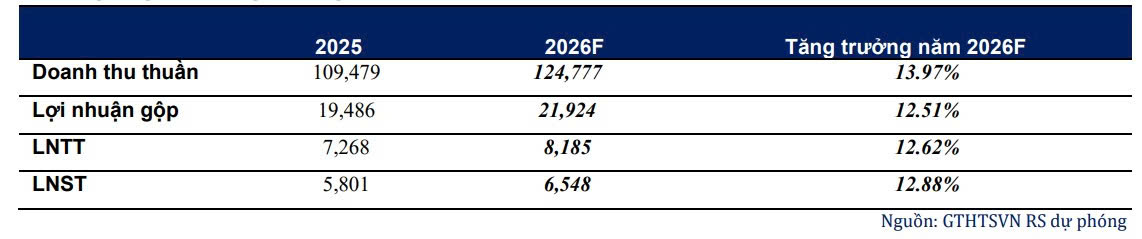

Một trong những doanh nghiệp nhận được nhiều sự chú ý là Tổng công ty Phát triển Đô thị Kinh Bắc (Kinh Bắc, mã KBC). Theo đánh giá của Công ty Chứng khoán Yuanta Việt Nam, Kinh Bắc tiếp tục đặt kế hoạch kinh doanh tham vọng cho năm 2026 với doanh thu dự kiến đạt 10.000 tỷ đồng, tăng khoảng 50% so với năm trước và lợi nhuận sau thuế đạt khoảng 3.000 tỷ đồng. Kỳ vọng của Kinh Bắc đến từ việc nhiều dự án khu công nghiệp trọng điểm bước vào giai đoạn khai thác mạnh mẽ hơn, bao gồm Tràng Duệ 3, Quế Võ mở rộng, Phú Bình và Kim Thành 2. Ban lãnh đạo doanh nghiệp cho biết, nhu cầu thuê đất từ các khách hàng tiềm năng vẫn ở mức cao, đặc biệt là nhóm doanh nghiệp thuộc lĩnh vực điện tử và công nghệ.

Bên cạnh mảng khu công nghiệp, Khu đô thị Tràng Cát cũng được xem là “quân bài” quan trọng giúp doanh nghiệp tạo dòng tiền đột phá. Kinh Bắc dự kiến sẽ đẩy nhanh tiến độ triển khai và có thể mở bán dự án này trong vài tháng tới. Điểm đáng chú ý, doanh nghiệp lên kế hoạch chia cổ tức bằng tiền mặt với tỷ lệ 20% cho năm 2026, tương đương giá trị gần 1.900 tỷ đồng.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Tuy nhiên, phía sau kế hoạch tăng trưởng cao vẫn là bài toán nguồn vốn rất lớn. Dù triển vọng ngành tương đối tích cực, không ít doanh nghiệp khu công nghiệp đang bước vào giai đoạn cần nguồn lực tài chính khổng lồ để mở rộng quỹ đất và hoàn thiện hạ tầng.

Báo cáo phân tích của Công ty Chứng khoán Yuanta Việt Nam chỉ ra rằng, Kinh Bắc hiện có tổng dư nợ vào khoảng 28.600 tỷ đồng, trong đó khoảng 2.000 tỷ đồng sẽ đáo hạn ngay trong năm nay. Tỷ lệ nợ trên vốn chủ sở hữu ở mức hơn 107%. Trong khi đó, nhu cầu dòng vốn đầu tư vẫn chưa dừng lại. Dự báo, tổng chi phí đầu tư năm nay của Kinh Bắc sẽ không thấp hơn mức thực hiện hơn 10.000 tỷ đồng của năm 2025.

Việc Kinh Bắc đề cập đến khả năng huy động vốn qua thị trường chứng khoán cho thấy nhu cầu bổ sung nguồn lực tài chính vẫn cấp bách trong bối cảnh tín dụng ngân hàng chưa thực sự nới lỏng. Câu chuyện này phản ánh thực tế chung của ngành bất động sản khu công nghiệp hiện nay: quỹ đất lớn là lợi thế, nhưng để biến quỹ đất đó thành doanh thu và lợi nhuận thực tế thì cần một lượng vốn đầu tư rất lớn cho công tác giải phóng mặt bằng, xây dựng hạ tầng và hoàn thiện pháp lý. Do đó, năng lực tài chính sẽ là yếu tố cốt lõi quyết định khả năng tăng trưởng của từng doanh nghiệp trong chu kỳ mới.

Trong bối cảnh thị trường phân hóa mạnh, các doanh nghiệp sở hữu quỹ đất lớn, cấu trúc tài chính lành mạnh và tiến độ triển khai ổn định được đánh giá là có nhiều lợi thế cạnh tranh hơn.

Tại Tổng công ty IDICO (mã IDC), doanh nghiệp đặt kế hoạch doanh thu hợp nhất năm 2026 đạt gần 9.500 tỷ đồng, tăng khoảng 5%, trong khi lợi nhuận trước thuế dự kiến duy trì quanh mức 2.900 tỷ đồng, phản ánh chiến lược kinh doanh tương đối thận trọng của doanh nghiệp trong bối cảnh thị trường còn nhiều biến động ngắn hạn.

Hiện tại, IDICO đang chủ động thích ứng với xu hướng mới của khách thuê FDI bằng việc đẩy mạnh phát triển nhà xưởng và kho xây sẵn. Đây là phân khúc được dự báo sẽ tăng trưởng nhanh do nhiều doanh nghiệp nước ngoài muốn rút ngắn thời gian triển khai sản xuất thay vì thuê đất và tự đầu tư xây dựng. Cùng với đó, IDICO thúc đẩy hàng loạt dự án mới như Tân Phước 1, Vinh Quang, Phú Long hay Mỹ Xuân B1 mở rộng. Sau khi hoàn tất, tổng quỹ đất khu công nghiệp của doanh nghiệp dự kiến tiệm cận mức 1.400 ha, tạo nền tảng để duy trì tốc độ cho thuê ổn định trong nhiều năm tới.

Trong khi đó, Tập đoàn Đầu tư và Phát triển Công nghiệp (Becamex, mã BCM) được Công ty Chứng khoán NHSV dự báo có thể đạt doanh thu hơn 7.700 tỷ đồng trong năm 2026, tăng khoảng 11% so với năm trước. Động lực tăng trưởng chủ yếu vẫn đến từ mảng bất động sản và khu công nghiệp, vốn chiếm đến 80% tổng doanh thu của doanh nghiệp.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Điểm mạnh của Becamex nằm ở khả năng duy trì biên lợi nhuận cao và nguồn thu ổn định từ các công ty liên doanh, liên kết. Tuy nhiên, doanh nghiệp này cũng phải đối mặt với áp lực chi phí tài chính khi duy trì mức đòn bẩy cao để phục vụ cho các kế hoạch mở rộng quỹ đất.

Một yếu tố đáng chú ý khác đang tác động trực tiếp tới nhóm doanh nghiệp khu công nghiệp là sự thay đổi trong phương thức ghi nhận doanh thu. Tại Công ty cổ phần Sonadezi Châu Đức (mã SZC), doanh nghiệp đặt kế hoạch lợi nhuận năm 2026 ở mức 56 tỷ đồng, giảm mạnh so với các năm trước và là mức thấp nhất trong gần một thập kỷ qua.

Nguyên nhân của sự sụt giảm này không đến từ việc hoạt động kinh doanh sa sút, mà chủ yếu do tác động từ các quy định tại Thông tư 99/2025/TT-BTC (có hiệu lực từ ngày 1/1/2026) về phương pháp ghi nhận doanh thu cho thuê đất khu công nghiệp. Theo quy định mới, doanh thu từ mảng cho thuê đất khu công nghiệp sẽ phải phân bổ dần trong suốt thời gian thuê, thay vì được ghi nhận một lần như giai đoạn trước.

Sự thay đổi này có thể khiến lợi nhuận kế toán của nhiều doanh nghiệp khu công nghiệp giảm đáng kể trong ngắn hạn, dù dòng tiền thực tế thu về không có nhiều biến động.

Định nghĩa lại giá trị cổ phiếu khu công nghiệp

Hiện nay, nhà đầu tư không còn nhìn nhóm khu công nghiệp như một câu chuyện tăng trưởng đơn giản và đồng đều. Thay vào đó, thị trường bắt đầu phân loại rõ ràng doanh nghiệp nào thực sự sở hữu quỹ đất chất lượng, pháp lý sạch, vị trí địa lý thuận lợi và có đủ năng lực tài chính để hiện thực hóa dự án.

Những doanh nghiệp sở hữu quỹ đất lớn nằm gần các trung tâm logistics, cảng biển hoặc các khu vực thu hút FDI trọng điểm sẽ nắm giữ nhiều lợi thế hơn trong cuộc cạnh tranh mới. Ngược lại, các doanh nghiệp phụ thuộc quá lớn vào vốn vay, tiến độ triển khai dự án chậm hoặc thiếu dư địa mở rộng quỹ đất có thể sẽ phải đối mặt với áp lực lớn khi chi phí vốn vẫn neo ở mức cao.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Ngoài ra, dòng tiền trên thị trường cũng sẽ chú ý nhiều hơn tới chất lượng dòng tiền thực tế thay vì chỉ nhìn vào các con số lợi nhuận kế toán thuần túy. Những doanh nghiệp có khả năng tạo dòng tiền ổn định từ hoạt động cho thuê, nhà xưởng xây sẵn và các dịch vụ khu công nghiệp đi kèm sẽ được đánh giá cao hơn trong tầm nhìn dài hạn.

Triển vọng dài hạn của bất động sản khu công nghiệp Việt Nam vẫn được các tổ chức đánh giá tích cực nhờ nền tảng dòng vốn FDI tăng trưởng bền vững và xu hướng dịch chuyển sản xuất toàn cầu chưa có dấu hiệu dừng lại. Tuy nhiên, chu kỳ mới của ngành sẽ không còn là cuộc chơi tăng trưởng cào bằng cho tất cả. Giai đoạn phía trước nhiều khả năng sẽ chứng kiến sự phân hóa sâu sắc giữa một bên là các doanh nghiệp có nền tảng tài chính mạnh, quỹ đất chất lượng, khả năng triển khai nhanh với một bên là nhóm doanh nghiệp thiếu dư địa tăng trưởng hoặc chịu áp lực nợ vay lớn. Điều đó đồng nghĩa với việc dòng tiền trên thị trường chứng khoán cũng sẽ trở nên chọn lọc hơn rất nhiều đối với nhóm cổ phiếu bất động sản khu công nghiệp trong thời gian tới.

Nguồn: https://www.tinnhanhchungkhoan.vn/co-phieu-bat-dong-san-cong-nghiep-se-phan-hoa-manh-post390615.html