Bài cập nhật

ĐHĐCĐ TPBank: Niềm tin của khách hàng là tài sản quý nhất

Sáng ngày 24/04, Ngân hàng TMCP Tiên Phong (TPBank, HOSE: TPB) tổ chức họp ĐHĐCĐ thường niên 2026 với các tờ trình: Kế hoạch kinh doanh, thành lập ngân hàng con tại VIFC, bầu bổ sung thành viên HĐQT nhiệm kỳ 2023-2028.

ĐHĐCĐ thường niên 2026 của TPBank được tổ chức sáng ngày 24/04 tại Hà Nội

|

Thảo luận:

Niềm tin của khách hàng là tài sản quý nhất

AI và tự động hóa đang thay đổi ngành tài chính rất nhiều, TPBank đang đi đầu về số hóa. Đâu sẽ là giới hạn và điểm cần lưu ý, không tự động hóa?

Chủ tịch Đỗ Minh Phú: Trong thời đại cách mạng số vũ bão, tương tác giữa con người và AI là một chủ đề lớn. Tôi chia sẻ quan điểm của TPBank.

Thứ nhất, AI không thay thế con người, nhưng người biết dùng AI sẽ thay thế người không biết dùng. Ở TPBank, AI giúp cán bộ nhân viên làm việc hiệu quả hơn. Tuy nhiên, chúng tôi có quy định kỷ luật rất khắt khe, nhân viên không được phó mặc hoàn toàn công việc cho AI mà thiếu sự kiểm soát của con người. Nếu một nhân viên nộp báo cáo hoàn toàn do AI viết mà không hiểu sâu về nó, đó là vấn đề về thái độ và năng lực cần chấn chỉnh.

Thứ hai, giới hạn của tự động hóa chính là “cảm xúc” và “trải nghiệm khách hàng”. Chúng ta có thể tự động hóa các quy trình, các bước thực hiện, nhưng trải nghiệm khách hàng thì không thể “đóng gói” giống nhau cho tất cả mọi người. Sự khác biệt giữa máy móc và con người chính là sự thấu hiểu, tính cá thể hóa và điểm chạm cảm xúc. Sản phẩm của TPBank hướng tới việc chạm đến cảm xúc của từng tệp khách hàng cá biệt. Do đó, quan hệ và tương tác với khách hàng không bao giờ được tự động hóa hoàn toàn. Nếu tự động hóa mọi thứ, ngân hàng sẽ đánh mất bản sắc và ý nghĩa cốt lõi của mình.

Tình hình nhân sự thế nào?

Tổng Giám đốc Nguyễn Hưng: Năm vừa qua, đúng là chúng ta có giảm khoảng 500 nhân sự gián tiếp, làm những công việc giấy tờ, lặp đi lặp lại. Lý do là khi ứng dụng công nghệ và AI, máy móc làm việc này nhanh và chính xác hơn con người rất nhiều (một báo cáo phân tích tín dụng trước đây mất cả buổi, nay AI xử lý chỉ trong 2 phút). Tuy nhiên, tổng quy mô nhân sự của ngân hàng chỉ giảm 100 người, bởi vì chúng ta đã tuyển dụng thêm khoảng 400 nhân sự trực tiếp ở tuyến đầu (kinh doanh, tiếp cận khách hàng) để mang lại doanh thu. Chúng ta đang chuyển dịch cơ cấu: giảm gián tiếp, tăng trực tiếp. Đặc biệt, chúng ta đang ráo riết thu hút nhân tài mảng CNTT, Dữ liệu và AI (năm ngoái tuyển thêm gần 200 người và năm nay vẫn tiếp tục).

Mỗi năm, TPBank chi khoảng 1,000 tỷ đồng cho công nghệ và các lĩnh vực phát triển mới. Về việc thu hút sinh viên, thực tế TPBank đang hợp tác rất chặt chẽ với các trường đại học hàng đầu. Chúng ta có các chương trình “đặt hàng” nhân sự, định hướng nghề nghiệp cho sinh viên ngay từ khi chưa ra trường. Đại diện ngân hàng cũng thường xuyên tham gia các hội thảo, diễn đàn để chia sẻ bài học thành công, qua đó lan tỏa thương hiệu và thu hút nhân tài.

Công nghệ và dữ liệu hiện nay phát triển mạnh nhưng cũng rất dễ bị sao chép hoặc mua bán. Vậy để TPBank phát triển bền vững trong 5-10 năm tới, theo Chủ tịch đâu là tài sản quý giá nhất: Dữ liệu, Công nghệ hay Niềm tin khách hàng? Ngân hàng đang đầu tư vào tài sản nào nhiều nhất?

Chủ tịch Đỗ Minh Phú: Để vận hành được, ngân hàng phải đầu tư mạnh mẽ vào các tài sản hữu hình như hệ thống, hạ tầng công nghệ. Chúng tôi đã bỏ ra hàng nghìn tỷ đồng cho hệ thống CNTT và liên tục nâng cấp. Tuy nhiên, như chị nói, thiết bị có thể mua, phần mềm có thể thuê, chuyên gia có thể chiêu mộ. Những thứ mua được bằng tiền thì không phải là lợi thế cạnh tranh độc tôn.

Tài sản bất biến và quý giá nhất của ngân hàng, cái mà không thể mua được, chính là “niềm tin của khách hàng”.

Kinh doanh ngân hàng là kinh doanh rủi ro, dựa hoàn toàn trên niềm tin. Có câu “đồng tiền đi liền khúc ruột”, khách hàng phải thực sự tin cậy mới gửi gắm tài sản cho chúng ta. Hiện tại, TPBank đang phục vụ khoảng 17 triệu khách hàng. Với tôi, đó không chỉ là những con số cơ học, mà là 17 triệu niềm tin, 17 triệu sự gửi gắm.

Làm thế nào để giữ được niềm tin đó? Mỗi năm TPBank đón thêm vài triệu khách hàng mới và tỷ lệ rời đi là rất thấp. Những khách hàng gắn bó lâu năm vẫn tiếp tục đồng hành. Chúng tôi coi niềm tin đó là tài sản vô giá và toàn hệ thống TPBank đang nỗ lực bảo vệ, củng cố nó “như giữ vàng”.

Thu nhập từ phí và dịch vụ vừa qua tăng mạnh, đâu là động lực và vai trò của mảng này?

Tổng Giám đốc – ông Nguyễn Hưng: Hiện nay, TPBank tự hào là một trong những ngân hàng có tỷ trọng thu nhập ngoài lãi cao nhất hệ thống. Đây là định hướng chiến lược đúng đắn nhằm giảm sự phụ thuộc vào tín dụng. Trong bối cảnh hạn mức (room) tín dụng ngày càng eo hẹp và chịu sự chi phối của các chính sách vĩ mô, kiểm soát lạm phát, ngân hàng buộc phải gia tăng các nguồn thu dịch vụ để duy trì đà tăng trưởng lợi nhuận. Động lực chính đến từ các yếu tố sau:

Về nghiệp vụ tài trợ thương mại và bảo lãnh, dù quy mô tổng tài sản thuộc nhóm tầm trung, nhưng doanh số tài trợ thương mại và bảo lãnh của TPBank luôn giữ thứ hạng rất cao. Đây là nghiệp vụ khó, đòi hỏi sự am hiểu sâu sắc về thông lệ quốc tế, cũng như đội ngũ nhân sự trình độ cao. Chúng tôi đã triển khai đồng bộ nghiệp vụ này trên toàn hệ thống từ nhiều năm trước và đang gặt hái thành quả lớn. Kênh giao dịch số có chi phí vận hành cực kỳ thấp. Dù chúng ta áp dụng chính sách “Zero Fee” (miễn phí) cho các giao dịch chuyển tiền cơ bản của người dân, nhưng nhờ tệp khách hàng lên tới hàng triệu người, ngân hàng vẫn có thể thu thập các khoản phí dịch vụ giá trị gia tăng nhỏ gọn.

Dịch chuyển cơ cấu doanh thu, trước đây, một phần thu ngoài lãi đến từ hoạt động kinh doanh giấy tờ có giá (trái phiếu). Gần đây, dù mảng này trên thị trường chung có phần chững lại, TPBank vẫn duy trì được tỷ lệ thu ngoài lãi cao nhờ sự vững chắc của các dịch vụ cốt lõi đã đề cập.

Khi quy mô tổng tài sản của TPBank dự kiến vượt mức 500,000 – 600,000 tỷ đồng, ngân hàng sẽ có những chiến lược gì để duy trì tỷ suất sinh lời ở mức cao?”

Tổng Giám đốc Nguyễn Hưng: Mốc 500,000 – 600,000 tỷ đồng là một quy mô rất lớn, tương đương hàng chục tỷ USD. Quản trị một khối tài sản khổng lồ như vậy đòi hỏi sự chuyên nghiệp và hệ thống vận hành cực kỳ chặt chẽ. TPBank đã chuẩn bị sẵn sàng nguồn lực, nền tảng công nghệ và quy trình để quản lý hiệu quả. Để bảo vệ biên lợi nhuận (NIM) và duy trì tỷ suất sinh lời, chúng tôi tập trung vào các trụ cột:

Tối ưu hóa chi phí vốn (COF) bằng việc nỗ lực gia tăng tỷ lệ tiền gửi không kỳ hạn (CASA) lên trên mức 20%. Dù trong bối cảnh cạnh tranh lãi suất huy động có những thời điểm căng thẳng, việc kết hợp linh hoạt giữa tiền gửi có kỳ hạn và tiền gửi thanh toán từ các hệ sinh thái giao dịch (L/C, bảo lãnh) sẽ giúp ngân hàng duy trì được giá vốn bình quân thấp nhất.

Đa dạng hóa doanh thu bằng cách tiếp tục đẩy mạnh nguồn thu từ phí dịch vụ (NFI) và kinh doanh ngoại hối (FX) để bù đắp cho phần biên lãi tín dụng có thể bị thu hẹp do yêu cầu giảm lãi suất hỗ trợ nền kinh tế.

Quản trị chất lượng tài sản bằng cách kiểm soát chặt chẽ danh mục tín dụng, hạn chế tối đa nợ xấu phát sinh. Điều này giúp giảm thiểu chi phí trích lập dự phòng, trực tiếp bảo vệ lợi nhuận.

Tối ưu chi phí vận hành (CIR) qua ứng dụng công nghệ sâu rộng giúp tăng năng suất lao động vượt bậc. Khi doanh thu tăng mạnh trong khi chi phí được kiểm soát tốt, tỷ lệ CIR sẽ tiếp tục giảm, đảm bảo hiệu quả kinh doanh tối ưu nhất.”

Năm 2025 vừa qua thị trường và nền kinh tế gặp rất nhiều biến động khó lường, tuy nhiên TPBank vẫn đạt kết quả kinh doanh ấn tượng, quản trị rủi ro tốt và chất lượng dịch vụ rất cao. Đâu là ‘chiếc la bàn’ giúp TPBank không đi chệch hướng trong giai đoạn nhiễu động như vậy?”

Chủ tịch HĐQT – Ông Đỗ Minh Phú: Khi con tàu tiến vào vùng biển bão tố hay băng qua rừng sâu, chiếc la bàn định hướng là thứ sống còn. Tại TPBank, trong những giai đoạn kinh tế nhiễu động, ‘chiếc la bàn’ định hướng của chúng tôi chính là Kỷ luật Quản trị. Cụ thể, kỷ luật này nằm ở 3 khía cạnh cốt lõi:

Quản trị nguồn lực, đó là bài toán tối ưu hóa nhân lực (đội ngũ cán bộ), vật lực (tài sản cơ sở hạ tầng) và tài lực (nguồn vốn).

Quản trị tài nguyên, hạn mức (room) tín dụng do NHNN cấp là một nguồn tài nguyên hữu hạn (năm trước 19%, năm nay 15%). Chúng tôi phải tuân thủ nghiêm ngặt định hướng dòng vốn của Chính phủ, nắn dòng tín dụng vào đúng các lĩnh vực sản xuất kinh doanh cốt lõi, không chạy theo những lĩnh vực mang lại lợi nhuận cao trước mắt nhưng tiềm ẩn rủi ro nợ xấu.

Tài nguyên Dữ liệu Là ngân hàng tiên phong chuyển đổi số, chúng tôi coi dữ liệu là tài nguyên vô giá. Việc khai thác dữ liệu phải tuân thủ nghiêm ngặt tiêu chuẩn “Đúng – Đủ – Sạch – Sống – Chia sẻ – An toàn”.

Quản trị rủi ro, bản chất của ngành ngân hàng là kinh doanh rủi ro. Kỷ luật kiểm soát rủi ro chặt chẽ giúp bảo vệ thành quả của toàn hệ thống.

Tuy nhiên, nếu chỉ có la bàn mà thiếu người cầm lái thì con tàu cũng không thể vượt sóng. Đứng đằng sau chiếc la bàn đó là sự kiên định của đội ngũ chỉ huy – gồm HĐQT, Ban Điều hành, Ban Kiểm soát, làm việc vì mục tiêu chung của ngân hàng chứ không vì tư lợi cá nhân. Cùng với đó là sự đồng lòng của ‘thủy thủ đoàn’ gồm gần 8,000 cán bộ nhân viên tâm huyết. Đó chính là tổ hợp sức mạnh giúp TPBank vững vàng vượt qua mọi sóng gió.

Tối ưu hệ sinh thái

Mở đầu đại hội, Chủ tịch HĐQT – ông Đỗ Minh Phú chia sẻ, TPBank tự hào với những thành tựu đã đạt được trong thời gian qua. Dựa trên nền tảng vững chắc đó, Ngân hàng kiên định với mục tiêu tiếp tục duy trì và củng cố vị thế dẫn đầu trong cuộc cách mạng chuyển đổi số. Chúng tôi nhận thức sâu sắc rằng, chuyển đổi số không chỉ là một mục tiêu nhất thời mà là một hành trình xuyên suốt, không có điểm dừng. Thành công lớn lao và bền vững chỉ đến khi ngân hàng vận hành xuất sắc mọi mắt xích trong toàn bộ quá trình phát triển.

Chủ tịch Đỗ Minh Phú chia sẻ tại đại hội

|

Một trong những bước tiến chiến lược quan trọng nhất của TPBank là việc xây dựng thành công một hệ sinh thái tài chính toàn diện. Nếu như trước đây, ngân hàng mẹ hoạt động độc lập, thì đến năm 2025, chúng ta đã hoàn thiện hệ sinh thái với sự góp mặt của ba công ty thành viên: Công ty Chứng khoán (TPS), Công ty Quản lý nợ và Khai thác tài sản (AMC), và Công ty Quản lý quỹ. Bước sang năm 2026, nhiệm vụ trọng tâm của chúng tôi là tối ưu hóa hệ sinh thái này. TPBank đặt mục tiêu tạo ra sự cộng hưởng sức mạnh: ngân hàng mẹ sẽ cung cấp sự hỗ trợ tối đa, làm bệ phóng để các công ty thành viên phát huy triệt để năng lực nội tại. Sự vận hành hiệu quả và gắn kết của ba công ty này chắc chắn sẽ mang lại những đóng góp to lớn cho bức tranh tài chính chung của toàn hệ thống.

Bên cạnh việc phát triển hệ sinh thái, việc khai thác và quản trị dữ liệu là yếu tố sống còn đối với một ngân hàng số hàng đầu. TPBank coi dữ liệu là một nguồn tài nguyên vô giá – một loại tài nguyên đặc biệt không hề cạn kiệt đi khi được sử dụng, mà ngược lại, càng khai thác tốt càng tạo ra giá trị gia tăng to lớn. Thách thức lớn nhất hiện nay là làm sao sử dụng dữ liệu một cách an toàn và hiệu quả nhất. Để giải quyết bài toán này, TPBank cam kết áp dụng triệt để bộ tiêu chuẩn dữ liệu: “Đúng – Đủ – Sạch – Sống – Chia sẻ – An toàn”.

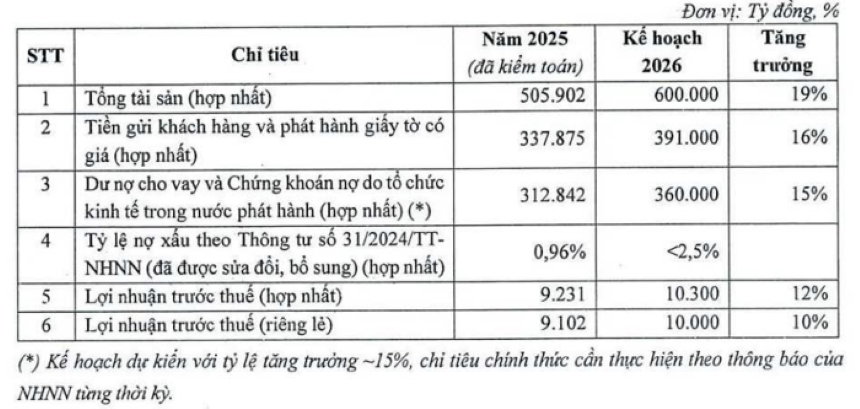

Mục tiêu lợi nhuận 10,300 tỷ đồng

TPBank đặt mục tiêu lợi nhuận trước thuế hợp nhất năm 2026 đạt 10,300 tỷ, tăng 12% so với năm trước. Lợi nhuận ngân hàng riêng lẻ đạt 10,000 tỷ, tăng 10%.

Tăng trưởng tín dụng dự kiến tăng 15% so với đầu năm, đưa tổng dư nợ lên 360,000 tỷ đồng, tăng trưởng huy động đạt 16% với tổng tiền gửi khách hàng và giấy tờ có giá đạt 391,000 tỷ đồng. Tổng tài sản hợp nhất mục tiêu đạt 600,000 tỷ, tăng 19%. Tỷ lệ nợ xấu kiểm soát dưới 2.5%.

| Kế hoạch kinh doanh 2026 của TPBank | ||

Ban lãnh đạo ngân hàng đánh giá năm 2026 sẽ có nhiều khó khăn thách thức, tăng trưởng tín dụng được định hướng kiểm soát, giám sát chặt chẽ ngay từ đầu năm, trong đó, tín dụng đối với lĩnh vực bất động sản được cơ quan quản lý tăng cường kiểm soát.

Đồng thời, rủi ro tiềm ẩn tăng cao từ các khu vực/thị trường đã ghi nhận sự tăng trưởng nóng trong thời gian qua, đồng thời, các hành vi lừa đảo, gian lận, tội phạm sử dụng công nghệ cao ngày càng tinh vi và phức tạp.

Tình hình thế giới ngay từ đầu năm 2026 đã có những biến động rất phức tạp và khó lường, cạnh tranh chiến lược giữa các nước lớn ngày càng gay gắt, xung đột leo thang tại một số khu vực, đặc biệt là Trung Đông, tác động mạnh đến chuỗi cung ứng và giá năng lượng toàn cầu.

Trong bối cảnh tình hình kinh tế – chính trị thế giới được dự báo còn nhiều yếu tố rủi ro, khó khăn thách thức, HĐQT kính trình ĐHĐCĐ giao, ủy quyền cho HĐQT được chủ động điều chỉnh các chỉ tiêu kế hoạch kinh doanh năm 2026 (nếu cần thiết) để phù hợp với diễn biến kinh tế vĩ mô, thị trường và tình hình thực tế.

Trả cổ tức bằng tiền và cổ phiếu tổng tỷ lệ 20%

Năm 2025, TPBank đạt được 9,102 tỷ đồng lợi nhuận trước thuế riêng lẻ, sau khi nộp thuế và trích lập các quỹ, Ngân hàng còn 5,886 tỷ đồng lợi nhuận để lại chưa phân phối 2025.

TPBank dự kiến trả cổ tức tiền mặt tỷ lệ 5%/cp (1cp nhận được 500 đồng). Nguồn chi trả từ lợi nhuận chưa phân phối, theo BCTC năm 2025 đã được kiểm toán của Ngân hàng.

Song song đó, TPBank dự kiến tăng vốn điều lệ từ mức 27,740 tỷ đồng lên tối đa 32,901 tỷ đồng thông qua 2 phương án.

Phương án 1, TPBank dự kiến phát hành tối đa 416 triệu cp phổ thông để trả cổ tức cho cổ đông hiện hữu, với tỷ lệ 15%, giá trị phát hành tối đa là 4,161 tỷ đồng. Nguồn vốn thực hiện từ lợi nhuận lũy kế chưa phân phối, theo BCTC năm 2025 đã được kiểm toán của TPBank.

Phương án 2, TPBank dự kiến phát hành 100 triệu cp theo chương trình lựa chọn cho người lao động của TPBank năm 2026 (ESOP), tỷ lệ 3.13%. Giá trị phát hành tối đa 1,000 tỷ đồng.

Thời gian hoàn thành cụ thể tùy thuộc vào quá trình xem xét, phê duyệt hồ sơ của cơ quan quản lý Nhà nước có thẩm quyền và đảm bảo phù hợp với quy định của pháp luật.

Thành lập ngân hàng con tại VIFC vốn điều lệ 3,000 tỷ đồng

TPBank có tờ trình thành lập Ngân hàng trách nhiệm hữu hạn một thành viên (do TPBank làm chủ sở hữu) hiện diện tại Trung tâm Tài chính Quốc tế Việt Nam (VIFC), đặt trụ sở chính tại TPHCM (TPBank VIFC). Vốn điều lệ của ngân hàng con là 3,000 tỷ đồng.

Theo tờ trình, tháng 2/2026, Trung tâm Tài chính Quốc tế Việt Nam tại TP HCM (VIFC-HCMC) chính thức ra mắt, trong đó TPBank là một trong các Thành viên Sáng lập.

Việc tham gia VIFC-HCMC từ giai đoạn đầu giúp TPBank khẳng định vai trò trong hệ sinh thái VIFC, đồng thời tạo nền tảng pháp lý và chiến lược cho các lĩnh vực trọng tâm như ngân hàng số, thanh toán quốc tế, tài sản số và thị trường vốn theo chuẩn mực quốc tế. Việc thành lập Ngân hàng con 100% vốn tại VIFC, đặt trụ sở chính tại TPHCM mang lại những lợi thế cạnh tranh và được áp dụng cơ chế, chính sách đặc thù so với mô hình ngân hàng truyền thống hiện nay.

TPBank định hướng TPBank VIFC hoạt động theo mô hình Intelligent Banking, tập trung vào các mảng chính như: Hạ tầng tài chính số và thanh toán xuyên biên giới; Giải pháp tài chính thương mại và chuỗi cung ứng quốc tế: Tài sản số và token hóa; Sản phẩm phái sinh, hàng hóa và quản trị rủi ro; Thị trường vốn và phát hành trái phiếu quốc tế.

Trong giai đoạn đầu, trọng tâm là thanh toán quốc tế, kết nối Ngân hàng – Fintech – Thị trường vốn và thu xếp nguồn vốn quốc tế, sau đó từng bước mở rộng sang hệ sinh thái tài chính số theo khung pháp lý phù hợp.

Sự hiện diện tại VIFC giúp mở rộng hoạt động quốc tế, khả năng kết nối với các định chế tài chính, nhà đầu tư và đối tác toàn cầu, nâng cao năng lực cạnh tranh và tạo dư địa phát triển bền vững cho TPBank.

Thành lập/mua lại công ty trong lĩnh vực bảo hiểm phi nhân thọ vốn 400 tỷ đồng

TPBank dự kiến góp vốn thành lập Công ty mới là Công ty con của TPBank, hoặc góp vốn/nhận chuyển nhượng phần vốn góp/mua cổ phần/nhận chuyển nhượng cổ phần của Công ty hiện hữu để trở thành Công ty con của TPBank (tuân thủ theo các quy định có liên quan của pháp luật). Công ty hoạt động trong lĩnh vực Bảo hiểm phi nhân thọ, bảo hiểm sức khỏe và các hoạt động kinh doanh khác theo quy định pháp luật.

Giá trị góp vốn tối thiểu 400 tỷ đồng. TPBank sở hữu trên 50% và tối đa 100% vốn điều lệ của Công ty con.

Việc thành lập công ty con hoạt động trong lĩnh vực bảo hiểm phi nhân thọ là cần thiết và phù hợp với nhu cầu hiện tại, giúp nâng cao lợi thế cạnh tranh của TPBank trên thị trường, từ đó tối đa hóa lợi ích của cổ đông TPBank.

Bầu bổ sung 2 thành viên HĐQT

HĐQT trình ĐHĐCĐ miễn nhiệm bà Nguyễn Thị Mai Sương – Thành viên HĐQT nhiệm kỳ 2023-20258 có đơn xin từ nhiệm theo nguyện vọng cá nhân kể từ ngày 01/01/2026.

Đồng thời, bầu bổ sung 2 thành viên HĐQT cho thời gian còn lại của nhiệm kỳ 2023-2028, trong đó có 1 thành viên độc lập. Ứng viên bầu bổ sung vào HĐQT là bà Đỗ Quỳnh Anh và thành viên HĐQT độc lập là bà Nguyễn Thị Hương Trang.

Theo đó, cơ cấu HĐQT nhiệm kỳ 2023-2028 sau khi bổ sung gồm 6 thành viên, có 2 thành viên độc lập.

Kết thúc đại hội, tất cả tờ trình đều được thông qua.

– 11:35 24/04/2026

Nguồn: https://vietstock.vn/2026/04/dhdcd-tpbank-niem-tin-cua-khach-hang-la-tai-san-quy-nhat-737-1429810.htm