window.addEventListener(‘load’, function(){

if(typeof Web_AdsArticleAfterAvatar != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleAfterAvatar, ‘adsWeb_AdsArticleAfterAvatar’);}else{document.getElementById(‘adsWeb_AdsArticleAfterAvatar’).style.display = “none”;}

});

Thông tin được ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư, Công ty cổ phần Chứng khoán An Bình (ABS) chia sẻ khi cập nhật về xu hướng dòng tiền toàn cầu.

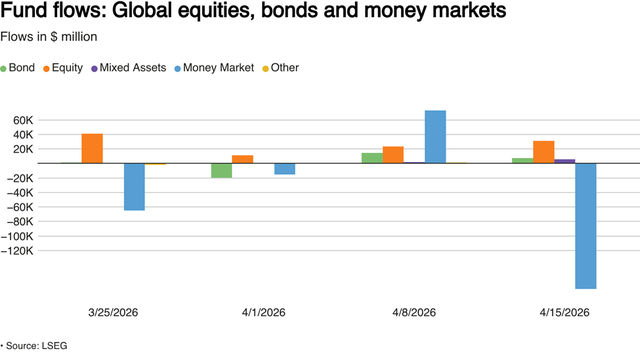

Theo ông Minh, các quỹ cổ phiếu toàn cầu đã nhận được dòng vốn chảy vào tuần thứ tư liên tiếp trong tuần kết thúc ngày 15/04, nhờ vào kết quả kinh doanh khả quan và sự lạc quan gia tăng rằng cuộc xung đột ở Trung Đông có thể được giải quyết nhanh hơn dự kiến đã thúc đẩy khẩu vị rủi ro.

Nhóm chỉ số cổ phiếu đang là kênh tài sản mạnh nhất với RS trung bình 1.15, trong đó Hàn Quốc nổi lên như một điểm sáng vượt trội: KOSPI 200 vẫn đang tăng tốc, bỏ xa phần còn lại của bảng xếp hạng. Châu Âu bất ngờ hồi phục mạnh sau nhiều năm tụt hậu, tron đó chỉ số SBF 120 Pháp có tốc độ tăng tốc, cùng với DAX và CAC 40 đều duy trì tăng trưởng cao.

|

| Mức tăng trưởng của các thị trường. |

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Trong khi đó, thị trường Mỹ phân hóa rõ nét: Nasdaq 100 và S&P 500 đà tăng trưởng phục hồi nhưng mức tăng trưởng vẫn thấp hơn so với các thị trường cổ phiếu khác, trong khi Russell 2000 vươn lên, gợi ý dòng tiền đang luân chuyển sang nhóm cổ phiếu vốn hóa nhỏ hơn.

Tại Đông Nam Á, chỉ số VN-Index trên mức trung bình khu vực và có mức tăng trưởng trung tính cho thấy TTCK Việt Nam vẫn chưa bước vào giai đoạn bùng nổ vượt trội.

Tóm lại, bức tranh tài sản toàn cầu tháng 4/2026 cho thấy dòng tiền đang ưu tiên cổ phiếu (đặc biệt Hàn Quốc, châu Âu, Mỹ nhỏ vốn), song song với việc tích lũy trái phiếu dài hạn – một tổ hợp thường gặp trong giai đoạn chuyển tiếp chính sách tiền tệ. Crypto và các tài sản rủi ro cao vẫn đang trong vùng yếu, chưa đủ điều kiện để xác nhận xu hướng phục hồi bền vững.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Các quỹ đầu tư cổ phiếu của Mỹ đã nhận được 21,25 tỷ USD, đây là tuần mua ròng thứ tư liên tiếp. Các nhà đầu tư đã rót thêm 9,38 tỷ USD vào các quỹ châu Âu nhưng lại rút ròng 2,06 tỷ USD khỏi các quỹ châu Á.

Các thị trường mới nổi đã có tuần thứ hai liên tiếp ghi nhận đầu tư ròng khi các nhà đầu tư rót 3,63 tỷ USD vào các quỹ cổ phiếu và 2,11 tỷ USD vào các quỹ trái phiếu, theo dữ liệu từ tổng cộng 28.807 quỹ.

Hầu hết các TTCK toàn cầu đều ghi nhận đà tăng mạnh trong tuần qua và xu hướng trung hạn của các chỉ số chứng khoán đều xác lập xu hướng TĂNG. Tuy nhiên, các chỉ số chứng khoán đều rơi vào trạng thái quá mua ngắn hạn cho nên TTCK có thể không tránh khỏi các nhịp điều chỉnh ngắn hạn trong tuần giao dịch tới.

Khối lượng giao dịch của nhà đầu tư nhỏ lẻ tại Mỹ tính theo tỷ lệ phần trăm trên tổng khối lượng giao dịch đã giảm xuống mức thấp nhất trước đại dịch Covid-19. Lịch sử cho thấy khi nhà đầu tư giảm giao dịch và rút ra khỏi thị trường là lúc tổ chức thường bắt đầu tích lũy. Mức 7–8% hiện tại tiệm cận đáy cấu trúc 2016, và mỗi lần retail giảm về vùng này đều là vùng risk/reward hấp dẫn cho vị thế dài hạn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Tại Việt Nam, chỉ số VNI-XAU là chỉ số VN-Index được đo lường bằng bản vị vàng đang giao dịch quanh vùng đáy thời điểm 2012-2013. Với đà tăng mạnh của vàng, chỉ số VNI-XAU đã trở nên kém hấp dẫn trong thời gian qua và chỉ số này đang có dấu hiệu hình thành phân kỳ tăng giá với các chỉ báo báo Momentum. Trong lịch sử, dấu hiệu này cũng đã hình thành trong giai đoạn 2012-2013 và giai đoạn 2020, cho thấy xác suất tạo đáy dài hạn đang có chiều hướng tăng dần.

Nguồn: https://www.tinnhanhchungkhoan.vn/dong-von-toan-cau-quay-tro-lai-co-phieu-post389166.html